银行中期分红预期强 个股批量创历史新高

图片来源于网络,如有侵权,请联系删除

证券时报记者 毛军

图片来源于网络,如有侵权,请联系删除

本周A股整体稳健上扬,上证指数连续创出年内新高,并逼近3500点,大盘蓝筹股表现较优,上证50、沪深300均连续5日上涨,周成交额小幅萎缩至7.21万亿元。

图片来源于网络,如有侵权,请联系删除

两融资金连续9日融资净买入,本周合计净买入逾189亿元,融资余额达1.85万亿元,创近3个月新高。行业方面,电力设备行业获得逾30亿元融资净买入,有色金属行业、国防军工行业均获得超20亿元融资净买入,电子、通信、基础化工、计算机等行业也都获得超10亿元融资净买入。仅石油石化、建筑装饰、煤炭等五个行业被小幅净卖出。

Wind数据显示,电子行业、医药生物行业本周均获得超200亿元主力资金净流入,基础化工、机械设备、公用事业等行业也获得超80亿元净流入,电力设备、国防军工、银行等行业获得超60亿元净流入。非银金融行业主力资金净流出逾57亿元,美容护理、商贸零售、计算机等行业也小幅净流出。

本周,市场热点转换较快,国防军工、医药生物、海洋经济、消费电子等板块在事件的催化下轮番走强,但持续性都不强,或与指数临近前期高点,市场情绪谨慎有关。

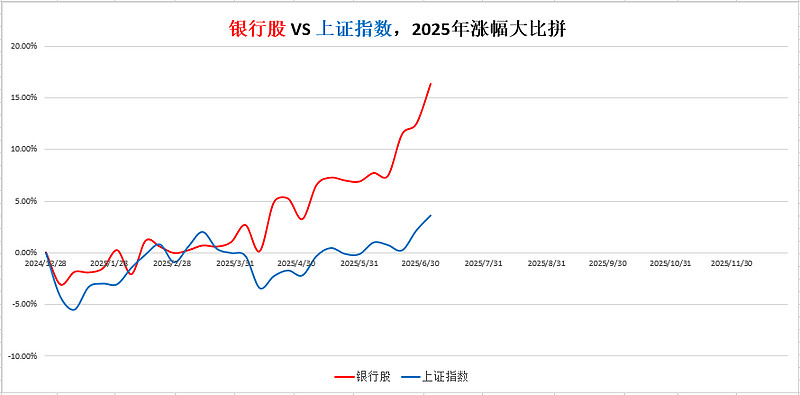

值得关注的是,银行股经过短暂调整之后重拾升势,板块指数再创历史新高。板块内个股再掀创新高潮,工商银行、中信银行、兴业银行、浦发银行等批量创历史新高(复权,下同),浙商银行、光大银行、华夏银行、苏州银行等则创多年新高。

随着2025年半年报披露工作即将展开,市场对银行股的中期分红预期持续高涨。在还没公布半年报前,常熟银行就抢先公告,于6月30日召开临时股东大会,会上审议通过了《提请股东大会授权董事会决定2025年中期利润分配方案》的议案。

今年一季度,常熟银行实现营业收入29.71亿元,同比增长10.04%;净利润10.84亿元,同比增长13.81%。其营收、净利润增速在42家A股上市银行中分别排在第一、第四位。

对于本次年中分红,常熟银行表示,此举是为积极响应监管关于鼓励上市公司提升现金分红水平、增加分红频次、优化分红节奏的政策导向,进一步强化投资者回报,提升投资者的获得感和满意度,提振长期持股信心。

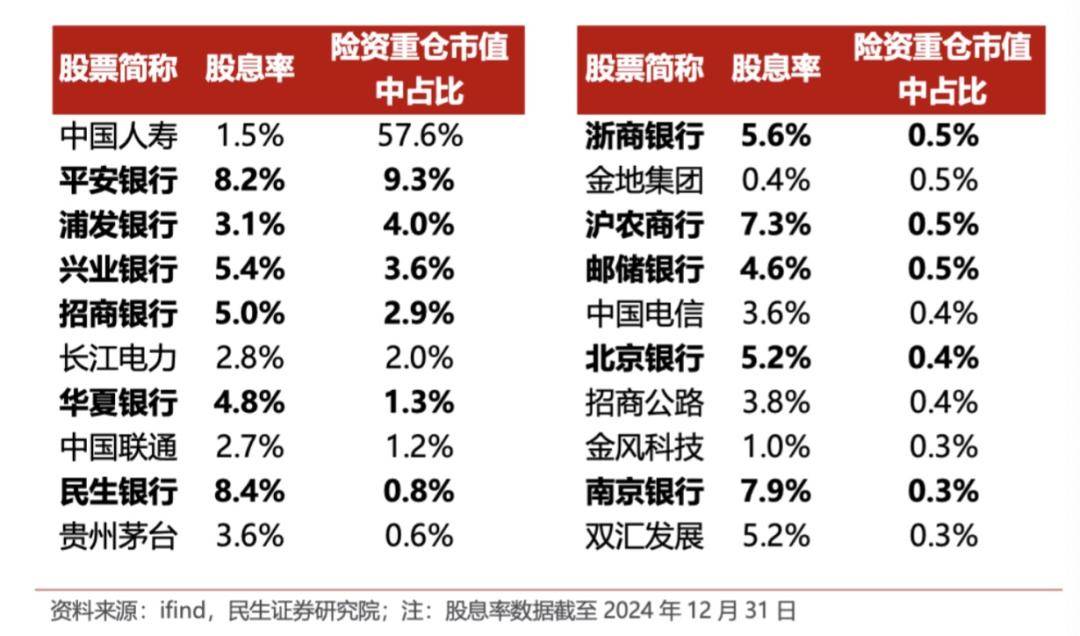

2024年,在国务院发布的《关于加强监管防范风险推动资本市场高质量发展的若干意见》,以及证监会《上市公司监管指引第3号——上市公司现金分红》等一系列政策推动下,上市公司开始大面积推出中期分红方案,银行股成为分红主力,共有20家银行在2024年中期发布了分红方案,占42家上市银行近一半。今年,市场普遍预期中期分红的银行股家数会进一步增加。

长江证券表示,从投资回报的流动性角度上看,即使每年分红金额不变,更高频次的分红回报也会带来高流动性价值和确定性更强的现金流。中期分红也有利于投资者更稳定、长期持有红利型银行股,支撑股价持续上涨。

展望后市,平安证券指出,7月底中央政治局会议将定调下半年经济工作重点,有望在提振消费、科技创新、稳地产等方面释放新的政策信号。受益于改革的金融板块、景气向上的科技板块、政策支持的优质消费板块将有结构性机遇。

(编辑:钱晓睿) 关键字: