2024网约车行业市场深度分析及发展规划咨询综合研究 全国多地发布网约车行业风险预警_保险有温度,人保伴您前行

2024网约车行业市场深度分析及发展规划咨询综合研究 全国多地发布网约车行业风险预警

- 2024年5月22日 来源:中研普华集团、央视财经、中研网 214 6

-

今年以来,全国多地发布网约车行业风险预警,这反映了网约车市场面临的一些挑战和问题。这些预警信息指出了网约车运力已经趋于饱和,甚至远超实际需求,以及从业人员的经营状况不乐观的情况。

图片来源于网络,如有侵权,请联系删除 -

今年以来,全国多地发布网约车行业风险预警,这反映了网约车市场面临的一些挑战和问题。这些预警信息指出了网约车运力已经趋于饱和,甚至远超实际需求,以及从业人员的经营状况不乐观的情况。

图片来源于网络,如有侵权,请联系删除首先,网约车市场的运力饱和是一个值得关注的问题。随着网约车行业的快速发展,越来越多的司机和车辆涌入市场,导致市场供大于求。在这种情况下,司机们很难获得足够的订单,导致收入下降。此外,市场饱和还可能导致价格战和恶性竞争,进一步恶化司机的经营状况。

图片来源于网络,如有侵权,请联系删除其次,网约车从业人员的经营状况不乐观也是一个重要问题。多地网约车单车日均接单量不超过20单,单均营收在20元左右,单车日均收入仅200多元。这意味着许多司机难以维持生计,甚至可能面临亏损的风险。这种情况不仅影响了司机的生活质量,也可能导致他们离开这个行业,进一步加剧市场供大于求的问题。

为了应对这些问题,政府和企业需要采取一系列措施。首先,政府可以加强对网约车市场的监管和管理,规范市场秩序,避免恶性竞争和价格战的发生。同时,政府也可以出台相关政策,鼓励网约车企业创新服务模式,提高服务质量,以满足乘客的多样化需求。

其次,网约车企业也需要加强自身管理,提高运营效率和服务质量。企业可以通过优化派单算法、提高车辆利用率等方式,提高司机的接单量和收入水平。同时,企业也可以加强对司机的培训和管理,提高司机的服务质量和安全意识。

最后,对于有意进入网约车行业的司机来说,他们需要充分了解市场情况和风险,谨慎做出决策。他们可以通过多方面了解市场供需情况、平台政策、车辆要求等信息,以及与其他司机交流经验,来做出更明智的选择。

总之,全国多地发布网约车行业风险预警,提醒我们网约车市场已经面临一些挑战和问题。政府、企业和司机需要共同努力,采取一系列措施来应对这些问题,促进网约车行业的健康发展。

据中研普华产业院研究报告分析

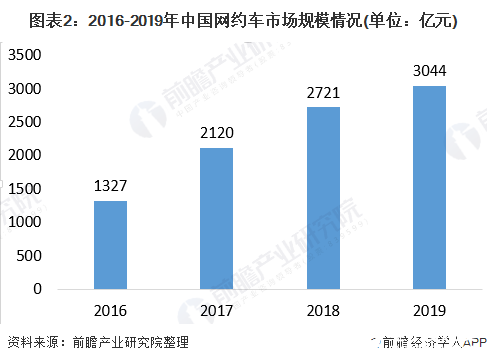

从市场规模来看,网约车行业在过去的几年内呈现出快速增长的趋势。以中国为例,2022年中国网约车行业市场规模约为2562亿元,而在2015年时还不足500亿元,复合增长率为31.79%。这表明网约车行业已经成为了一个庞大的市场,并且具有巨大的增长潜力。

网约车行业市场发展现状可以从以下几个方面进行概述:

市场规模与增长:随着移动互联网和智能手机的普及,以及新能源汽车的快速发展,网约车行业得到了迅猛的发展。据统计,2024年中国网约车市场规模预计将达到5000亿元,同比增长19%,显示出强劲的增长势头。

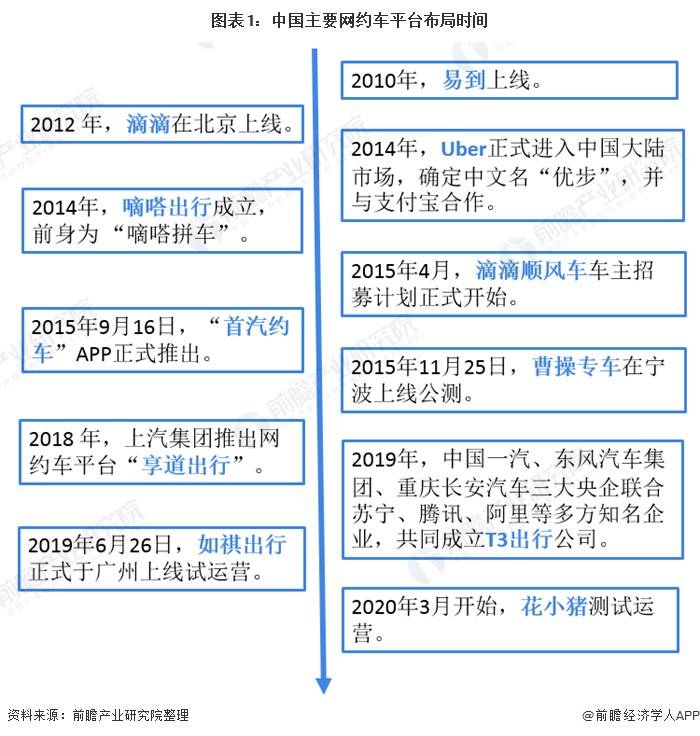

竞争格局:网约车市场在经过几轮兼并和大浪淘沙之后,逐渐从一家独大变成了一超多强的市场格局。滴滴出行以七成左右的市场份额占据市场第一,而曹操出行、首约汽车、神州专车等品牌也占据一定市场份额。这些企业为了吸引和留住乘客和司机,在营销、补贴等方面持续投入,对盈利能力产生一定影响。

行业挑战:网约车行业在快速发展的同时,也面临着一些挑战。首先,运力供给过剩,多地发出运力饱和预警,暂停发放新的网约车证件。低价竞争导致司机收入下滑,影响了行业的可持续发展。其次,如何逃离同质化竞争,跑出一条让投资者和消费者都满意的商业模式成为网约车巨头们新的难题。此外,网约车行业还需要应对政策监管、安全风险等方面的挑战。

发展趋势:未来,网约车行业将继续保持增长态势,但增速可能会放缓。同时,随着行业逐渐成熟,竞争将更加激烈,企业需要不断创新服务模式和提升服务质量,以满足乘客的多样化需求。此外,随着新能源汽车的推广和普及,以及自动驾驶技术的不断发展,网约车行业将迎来新的发展机遇和挑战。

在竞争格局方面,网约车行业主要由国内外的互联网巨头和传统出租车公司共同构成。国内市场主要由滴滴出行、美团打车等互联网公司主导,而国外则以Uber、Lyft等公司为主导。这些公司通过不断的技术创新和服务优化,提升用户体验和市场份额。

然而,随着市场的不断壮大,竞争也在进一步加剧。一些网约车平台为了抢占市场份额,采取了低价竞争的策略,这导致了司机收入下降和服务质量下降的问题。此外,由于网约车行业的特殊性,对于车辆和驾驶员的准入门槛较低,这也使得一些不合规的车辆和驾驶员进入了市场,给行业带来了一定的安全隐患。

数据显示,2021年至2023年,曹操出行收入由72亿元增长至107亿元,毛利率大幅改善至5.8%。根据弗若斯特沙利文的资料,按平台交易总额(GTV)计算,曹操出行在2021年至2023年均位列中国网约车平台前三。

网约车行业市场发展现状呈现出市场规模持续增长、竞争格局多元化、行业挑战增多以及发展趋势明朗的特点。企业需要不断创新和提升服务质量,以应对市场变化和满足乘客需求。

网约车行业市场未来的发展趋势可能会受到多种因素的影响,包括政策环境、技术进步、消费者需求以及市场竞争等。以下是一些可能的发展趋势:

合规化趋势加强:随着政府对网约车行业的监管逐渐加强,未来网约车行业将更加注重合规化运营。网约车平台需要更加严格地遵守相关法规,如车辆安全标准、司机资质审核、保险制度等,以确保乘客的出行安全和权益。

服务品质提升:在竞争激烈的市场环境下,网约车平台将更加注重提升服务品质。这包括提供更加舒适、安全的乘车环境,提高司机的服务态度和服务水平,以及优化叫车、支付等用户体验。通过提升服务品质,网约车平台可以吸引更多的用户,提高用户粘性和忠诚度。

技术创新驱动:技术创新是网约车行业发展的重要驱动力。未来,随着自动驾驶、人工智能等技术的不断发展,网约车行业将迎来更多的创新机会。例如,自动驾驶技术的应用将提高网约车的安全性和效率,减少交通事故和拥堵现象;人工智能技术的应用则可以优化派单算法,提高车辆利用率和司机收入。

多元化发展:随着消费者需求的多样化,网约车平台将向多元化方向发展。除了提供基本的出行服务外,网约车平台还可以拓展旅游、商务、拼车等多种服务场景,满足消费者的不同需求。同时,网约车平台也可以与其他行业进行合作,如与酒店、景区等合作推出优惠套餐,提高用户粘性。

绿色出行理念推广:随着环保意识的提高,绿色出行理念将逐渐深入人心。网约车平台将积极响应这一趋势,推广新能源汽车和低碳出行方式,减少对环境的影响。同时,政府也将出台相关政策支持新能源汽车和绿色出行的发展。

网约车行业市场未来的发展趋势将更加注重合规化、服务品质提升、技术创新驱动、多元化发展和绿色出行理念推广等方面。这些趋势将为网约车行业带来新的发展机遇和挑战,需要网约车平台不断创新和适应市场变化。

未来,随着智慧城市建设的推进和新能源汽车的发展,网约车行业将迎来更多的发展机遇。同时,随着市场竞争的加剧和监管政策的不断完善,网约车行业也将面临更多的挑战和变革。因此,网约车平台需要不断创新和优化服务,提升用户体验和安全性,以适应市场变化和满足用户需求。

欲知更多关于网约车行业的市场数据及未来投资前景规划,可以点击查看中研普华产业院研究报告

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

储能市场需求将继续保持增长态势,受益于技术进步、应用场景扩大和政策扶持等多重因素的推动。同时,储能市场也将面临...

储能市场需求将继续保持增长态势,受益于技术进步、应用场景扩大和政策扶持等多重因素的推动。同时,储能市场也将面临...

建筑加固工程市场需求将继续保持旺盛态势,受益于城市化进程、老旧建筑改造需求、技术创新以及可持续发展理念的普及。...

中国工程掘进机行业是工程机械领域的重要分支,专注于隧道掘进等地下工程施工。该行业近年来持续发展,市场规模逐步扩...

数字乡村市场需求将受到政策支持、农业数字化需求、农村电商发展、乡村旅游需求以及信息技术创新等多重因素的共同影响...

固废处理市场将面临政策推动、城市化进程加速、工业固废处理需求增加、技术创新以及循环经济需求等多重因素的共同影响...