重大利好!汽车、钢铁等十大重点行业稳增长方案即将出台

66693

2025月07月18日

(原标题:重大利好!汽车、钢铁等十大重点行业稳增长方案即将出台)

图片来源于网络,如有侵权,请联系删除

7月18日,国新办举行新闻发布会介绍2025年上半年工业和信息化发展情况。

数据显示,今年上半年,我国规模以上工业增加值同比增长6.4%,制造业增加值占GDP比重达到25.7%。其中,1月―5月,规模以上工业企业数量达到52万户,规上制造业企业利润同比增长5.4%。以5G、人工智能大模型等为代表的数字技术迅速发展,数字产业完成业务收入同比增长9.3%,增速较上年同期提高了3.4个百分点。

在科技创新与产业融合方面,上半年,工业和信息化领域成果颇丰。自主研制的大型水陆两栖灭火飞机AG600,获颁中国民航局型号合格证与生产许可证;人形机器人加快在多领域应用;工业机器人、服务机器人的产量同比分别增长35.6%和25.5%;AI手机、AI电脑、AI眼镜等人工智能终端已超百款,成为拉动经济发展的新增长点。

装备制造业的增势同样显著,占全部规模以上工业增加值的比重35.5%,充分发挥工业发展“稳定器”作用。铁路、船舶、航空航天、汽车、通用设备等制造业固定资产投资实现两位数增长。在“两新”政策加力扩围带动下,设备工器具购置投资同比增长17.3%,增速高于全国固定资产投资14.5个百分点,对全部投资增长的贡献率达到86%。

值得一提的是,上半年,航空装备、汽车、船舶等装备制造业重点技术攻关捷报频传,“上天、翻山、入海”,尽显高质量发展活力。

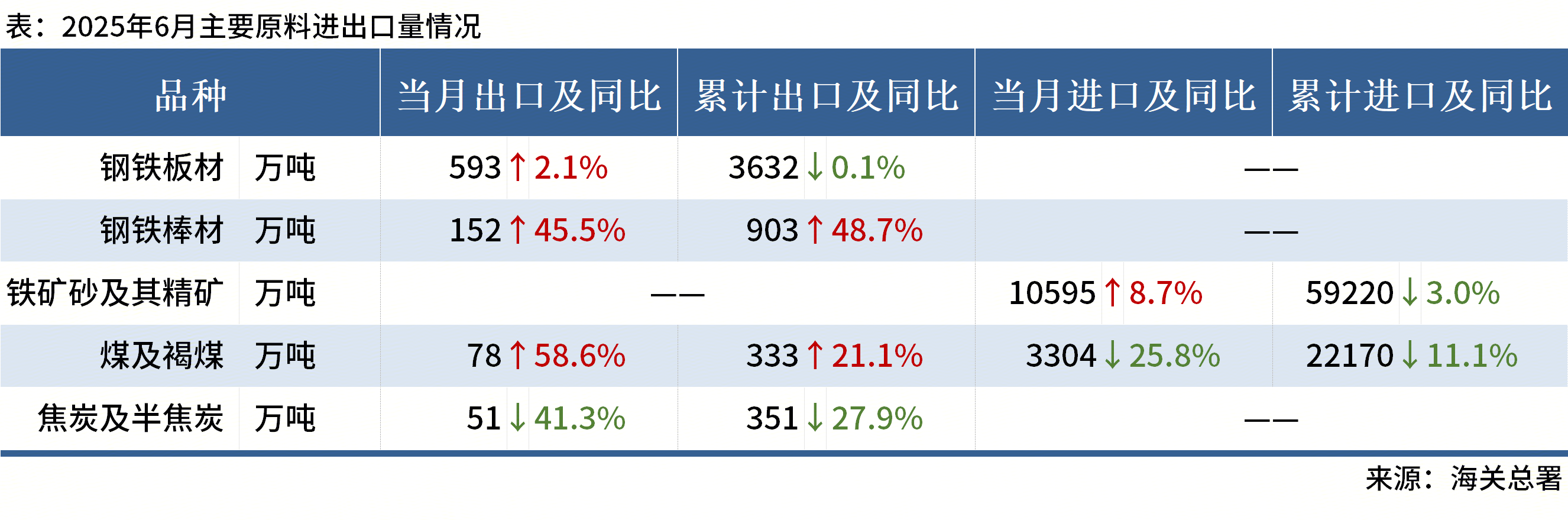

以汽车产业为例,上半年,国内,汽车产销分别完成1562.1万辆和1565.3万辆,同比增长12.5%和11.4%。其中,新能源汽车产销分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%,新车销量占比达44.3%。

图片来源于网络,如有侵权,请联系删除

工业和信息化部总工程师谢少锋介绍,下一步,工业和信息化部将全力保障工业经济平稳运行,推动科技创新和产业创新融合发展,推进全国统一大市场建设,促进产业结构优化升级,提升产业链、供应链韧性和安全水平。

在推动行业稳增长方面,谢少锋透露,近期,钢铁、有色金属、石化、建材等十大重点行业稳增长方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。

工业和信息化部新闻发言人、运行监测协调局局长陶青也在发布会上表示,近期将印发机械、汽车、电力装备等行业稳增长工作方案,推动行业实现“质”的有效提升和“量”的合理增长。

此外,工业和信息化部还将会同相关部门先后印发实施汽车、机械、电力装备、纺织、轻工、食品、医药等行业数字化转型方案,明确数字化研发设计、柔性化生产制造、智能供应链管理优化等82个典型场景,分类开展智能化改造。

在培育新动能方面,谢少锋介绍,下一步,工业和信息化部将组织实施国家科技重大专项和国家重点研发计划,开展专项行动,培育新产业、打造新动能,加快发展生物制造、低空产业,推动人形机器人、元宇宙、脑机接口等未来产业创新发展,超前布局新领域新赛道。

责编:叶舒筠

校对:高源