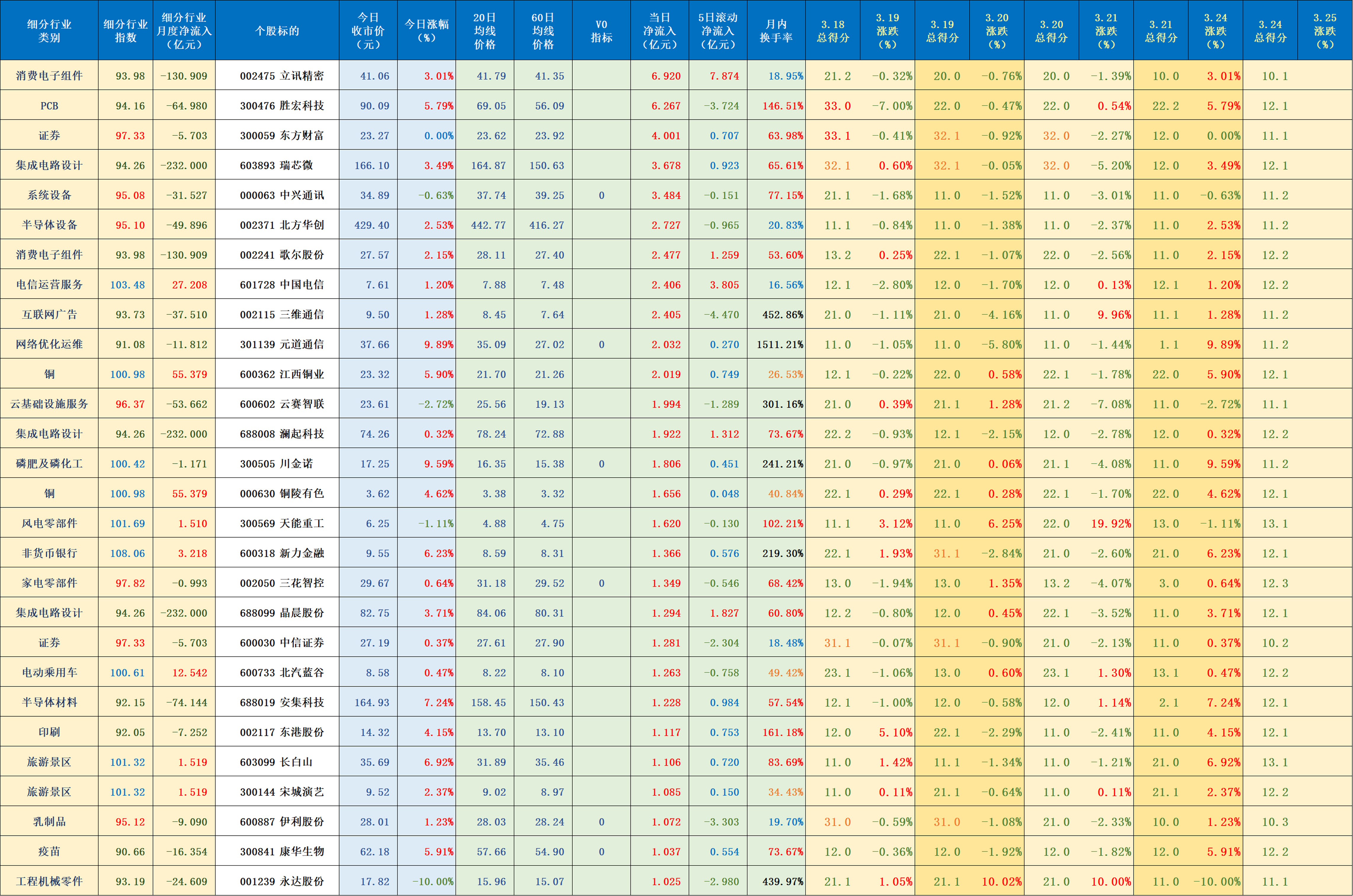

7月18日44股主力资金净流入均超1亿元

60657

2025月07月18日

(原标题:7月18日44股主力资金净流入均超1亿元)

图片来源于网络,如有侵权,请联系删除

人民财讯7月18日电,据证券时报・数据宝统计,今日(7月18日)沪深两市主力资金净流出256.41亿元,其中创业板净流出121亿元,沪深300成份股净流出35.7亿元。从资金流向来看,申万一级行业中,10个行业获主力资金净流入。有色金属行业净流入金额居首,为14.9亿元;非银金融和交通运输行业分别获净流入4.37亿元、3.37亿元。环保、电力设备和社会服务行业净流入均超4000万元。

从个股来看,44股主力资金净流入均超1亿元,其中8股净流入均超3亿元。多元金融股中油资本主力资金净流入10.44亿元,居首;该股早盘一度涨停,收盘涨幅回落至5.98%。动力电池龙头宁德时代主力资金净流入5.07亿元,居次席。此外,还有麦格米特、北方稀土、东方锆业、四方精创、世纪天鸿等热门股主力资金净流入居前。