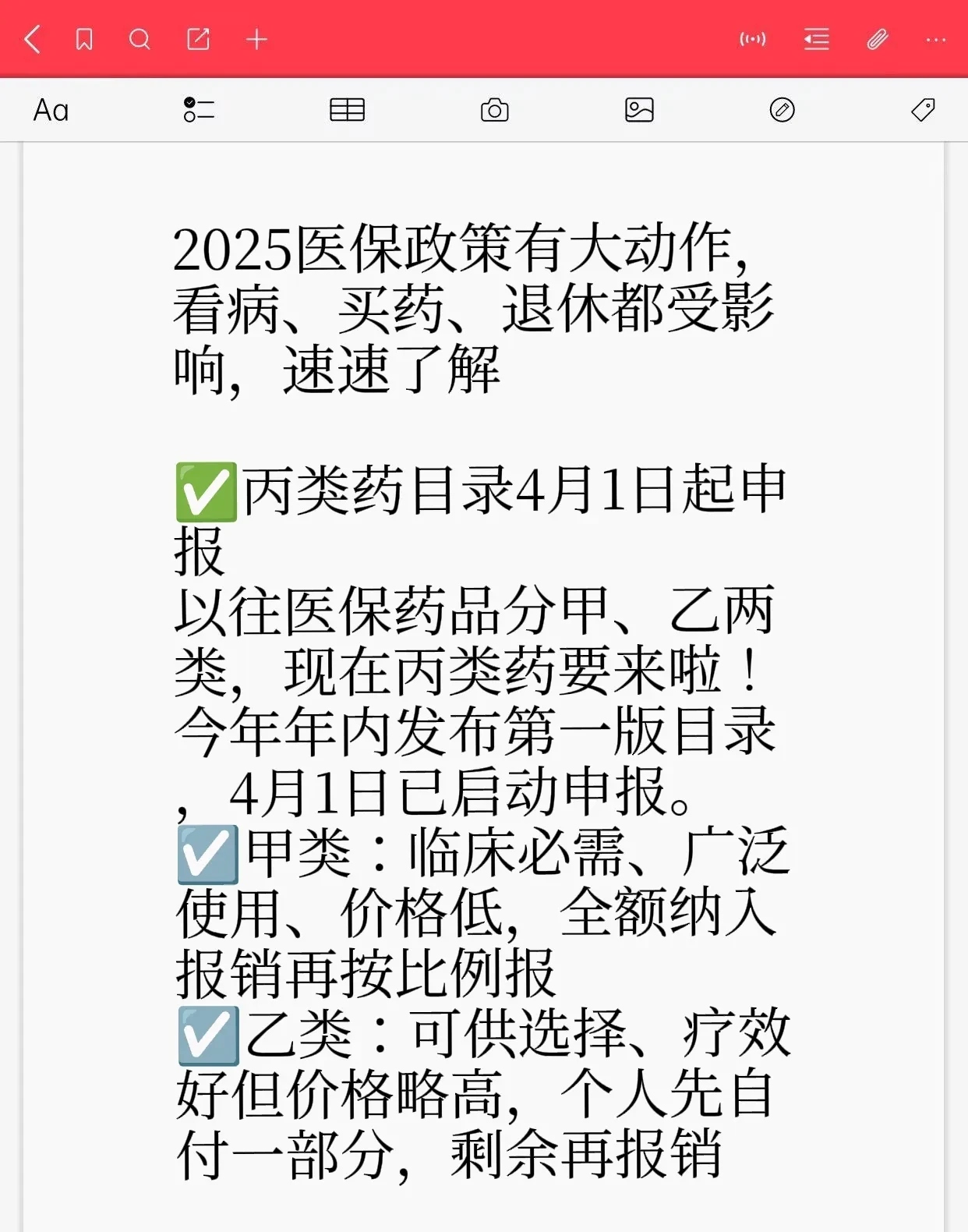

在全球绿色经济浪潮与国内消费升级的双重驱动下,中国花卉种植行业正经历一场从“规模扩张”到“价值重构”的深刻变革。作为中研普华产业研究院长期跟踪的朝阳领域,我们通过深度调研、数据建模与专家访谈,结合最新发布的(以下简称“报告”),揭示行业发展的核心逻辑与未来图景。

1. 区域集群效应凸显,专业化分工加速

中国花卉种植已形成“五大核心产区+特色小镇”的产业地图:云南依托气候优势成为鲜切花全球供应链枢纽,2024年昆明国际花卉拍卖交易中心单日交易量突破千万枝;江苏、浙江以盆栽植物和观赏苗木见长,苏州月季、宜兴杜鹃等地域品牌享誉全国;广东则聚焦高端观叶植物与出口型种苗,佛山蝴蝶兰年出口额超5亿元。这种“一镇一品”的格局,使得产业资源向头部区域集中,中小企业通过“专精特新”路径切入细分市场,例如专注低维护花园植物的成都绣球基地,2024年销售额同比增长40%。

2. 产业链垂直整合,头部企业“全链路”布局

报告指出,行业正从“种植-批发-零售”的线性链条,向“育种-智能化生产-品牌零售-文旅融合”的生态闭环演进。以虹越花卉为例,其业务覆盖种子研发、智能温室种植、电商销售及线下花园中心,2024年推出的“家庭园艺订阅服务”,通过AI算法根据用户家居环境推荐植物组合,复购率达65%。而锦苑花卉则通过“公司+合作社+农户”模式,在云南建立2000亩标准化种植基地,带动周边3万农户增收,形成“生产端降本+销售端溢价”的双赢格局。

3. 政策红利持续释放,绿色转型成为刚需

2024年,国家林业和草原局发布《花卉业高质量发展三年行动计划》,明确提出“到2027年,花卉年销售额突破5000亿元,绿色生产覆盖率超80%”的目标。各地政府纷纷响应:上海推出“上海花港”项目,整合花博会设施资源打造花卉文旅综合体;北京丰台区通过“花卉产业基金”支持企业研发节水灌溉技术,单亩用水量降低30%。政策导向下,企业加速布局有机栽培、废弃物循环利用等领域,例如云南某企业利用花卉残枝生产生物炭,年处理量达2万吨,既减少污染又创造新增收益。

1. 日常化消费崛起,年轻群体成主力军

报告显示,2024年花卉零售市场中,非节日场景消费占比提升至58%,“每周一花”“阳台园艺套装”等订阅制服务用户规模突破2000万。年轻消费者(18-35岁)贡献了60%的线上销售额,他们追求“情绪价值”与“社交属性”,推动“国潮花卉”“治愈系植物”等新品类爆发。例如,某品牌推出的“放青松”(松树盆栽+谐音梗文案)系列,2024年双十一期间销量超10万盆,成为职场人减压神器。

2. 个性化需求爆发,定制化服务成新蓝海

随着消费者审美升级,标准化产品已难以满足市场需求。报告预测,2024-2029年,定制化花卉服务的市场规模将以年均25%的速度增长。企业通过“AI设计+柔性生产”实现快速响应:用户上传家居照片后,系统自动生成3D花园方案,并联动智能温室调整植物生长周期,7天内完成交付。某电商平台数据显示,2024年定制花束的客单价是普通产品的3倍,且复购率高出40%。

3. 线上线下融合,即时零售重塑渠道格局

即时零售平台的崛起,彻底改变了花卉消费的时空限制。美团闪购数据显示,2024年情人节期间,鲜花订单量同比增长120%,其中“1小时达”订单占比超70%。线下门店则通过“前店后厂”模式提升体验感:北京某花店将种植温室与咖啡馆结合,消费者可亲手采摘鲜花并制作花艺作品,单店年营收突破千万元。这种“线上引流+线下体验”的OMO模式,正在成为行业标配。

1. 生物技术突破,种源自主可控

种业是花卉产业的“芯片”。报告指出,2024年中国花卉种苗自给率提升至75%,但高端品种仍依赖进口。为打破这一瓶颈,科研机构与企业加大投入:南国山花园艺公司历时20年选育出110多个绣球新品种,其中“博大蓝”年销售额达3亿元;南京艺莲苑培育的荷花新品种占全球四分之一,2024年推出的“紫绶金璋”因花色独特,单株拍卖价超万元。生物编辑技术(如CRISPR)的应用,进一步缩短育种周期,某企业通过基因改造使蝴蝶兰花期延长1倍,市场占有率提升至30%。

2. 智能装备普及,生产效率跃升

智能温室、无土栽培、物联网传感器等技术的普及,使花卉种植摆脱对自然条件的依赖。在云南某智能基地,环境控制系统实时监测温湿度、光照强度,并通过AI算法自动调节,使玫瑰切花的A级品率从60%提升至90%,单位面积产量是传统大棚的3倍。无土栽培技术的推广,则解决了土壤连作障碍问题,某企业采用椰糠基质种植红掌,节水50%的同时,产品寿命延长20天。

3. 大数据赋能,供应链透明化

区块链技术的应用,实现了花卉全生命周期追溯。消费者扫描二维码即可查看种植基地、采摘时间、物流路径等信息,增强信任感。某电商平台通过分析用户搜索数据,提前预测热销品种并指导生产,将库存周转率提升40%。此外,冷链物流的升级(如真空预冷、气调包装)使鲜花损耗率从30%降至10%,为跨区域销售提供保障。

1. 绿色化:从“环保合规”到“价值创造”

随着“双碳”目标推进,绿色生产将成为企业核心竞争力。报告预测,到2027年,采用有机栽培、可再生能源的花卉企业,其产品溢价空间将达20%-30%。例如,某企业利用光伏板为温室供电,同时种植喜阴花卉,实现“农光互补”,年减排二氧化碳1.2万吨,获得碳交易收益超百万元。

2. 国际化:从“产品出口”到“品牌出海”

“一带一路”倡议为花卉企业拓展国际市场提供新机遇。2024年,中国花卉出口额同比增长15%,其中东南亚市场占比超60%。企业通过本地化运营提升竞争力:某公司在泰国建立组培实验室,培育适应热带气候的蝴蝶兰品种,2024年销售额突破5000万元。未来,随着RCEP规则深化,中国花卉品牌有望在日韩、中东等高端市场占据一席之地。

3. 融合化:从“单一产业”到“生态经济”

花卉与旅游、教育、健康等产业的融合,将创造万亿级市场。报告建议,企业可布局三大方向:一是发展“花卉+文旅”,如打造郁金香花海、薰衣草庄园等网红景点;二是开发“花卉+健康”产品,如玫瑰精油、薰衣草香囊等衍生品;三是探索“花卉+教育”,如开设自然研学课程,培养青少年生态意识。以浙江某小镇为例,其通过“花卉种植+婚庆产业+科普教育”模式,年接待游客超50万人次,带动周边餐饮、住宿收入增长300%。

作为行业领先的咨询服务机构,中研普华产业研究院通过为企业提供三大价值:

1. 趋势预判:基于海量数据与专家网络,提前识别技术突破、政策变动、消费升级等关键变量,帮助企业规避风险、抓住机遇。

2. 战略定制:针对不同企业类型(如种植户、加工企业、零售商),设计差异化发展路径,例如为中小企业提供“轻资产+品牌合作”方案,为头部企业规划“全球化+生态链”布局。

3. 资源对接:依托中研普华的产业生态圈,链接科研机构、投资方、渠道商等资源,助力企业快速落地创新项目,如协助某企业对接区块链技术团队,实现产品溯源系统3个月内上线。

结语:绿动未来,花漾中国

中国花卉种植行业的变革,既是技术进步的必然结果,也是消费升级的时代缩影。在这个充满机遇与挑战的赛道上,企业需要以“绿色为底色、创新为引擎、数据为纽带”,构建可持续发展的竞争力。中研普华产业研究院将持续跟踪行业动态,为企业提供前瞻性的洞察与实战性的解决方案,共同书写“花漾中国”的精彩篇章。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。