今日630只个股突破五日均线

71653

2025月08月01日

(原标题:今日630只个股突破五日均线)

图片来源于网络,如有侵权,请联系删除

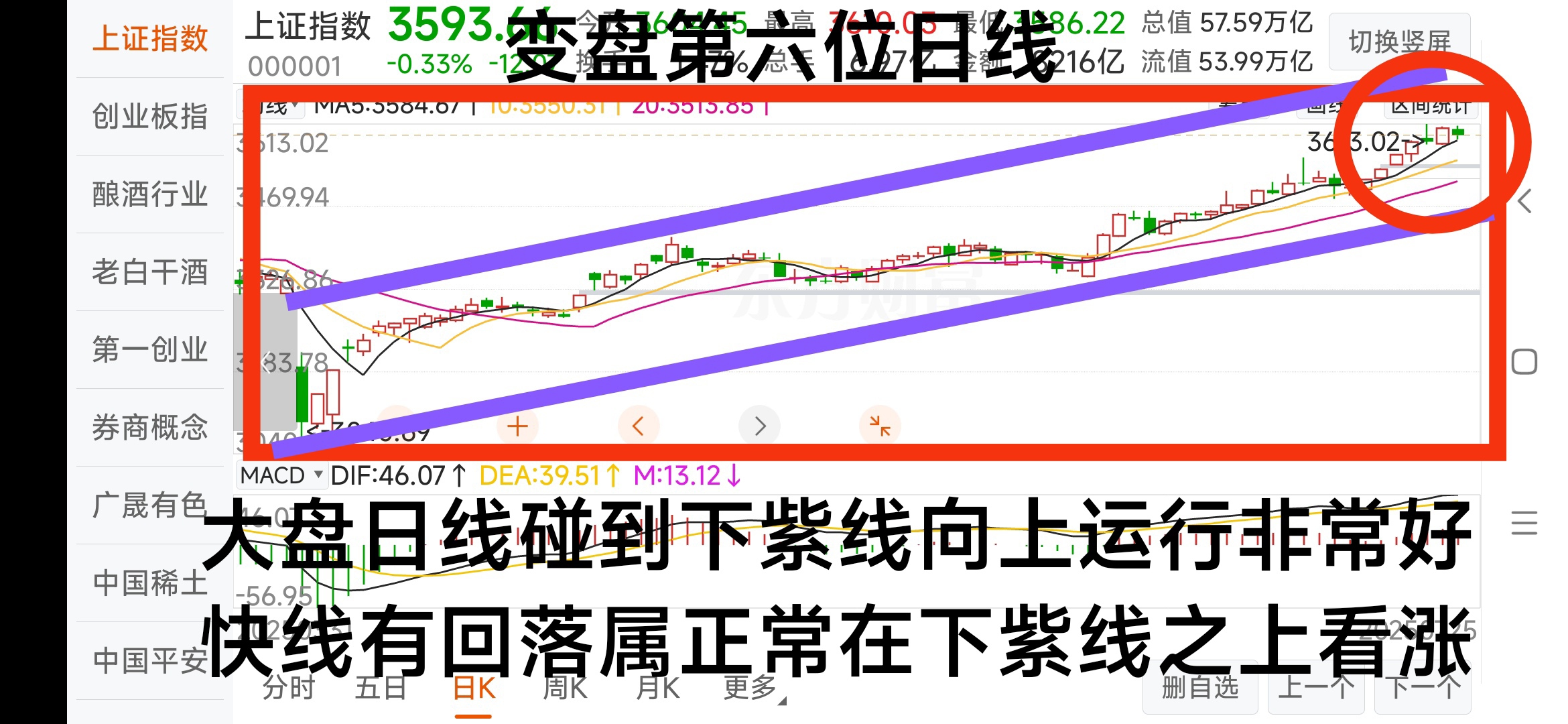

证券时报•数据宝统计,截至今日下午13:59,上证综指3555.41点,收于五日均线之下,涨跌幅-0.50%,A股总成交额为12887.21亿元。到目前为止,今日有630只A股价格突破了五日均线,其中乖离率较大的个股有生物谷、海伦钢琴、启迪设计等,乖离率分别为17.18%、14.82%、14.73%;恒铭达、戎美股份、民德电子等个股乖离率较小,刚刚站上五日均线。

图片来源于网络,如有侵权,请联系删除

8月1日突破五日均线个股乖离率排名

图片来源于网络,如有侵权,请联系删除

| 证券代码 | 证券简称 | 今日涨跌幅 (%) |

今日换手率 (%) |

五日均线(元) | 最新价(元) | 乖离率(%) |

|---|---|---|---|---|---|---|

| 833266 | 生物谷 | 23.68 | 35.28 | 11.99 | 14.05 | 17.18 |

| 300329 | 海伦钢琴 | 19.96 | 11.63 | 9.58 | 11.00 | 14.82 |

| 300500 | 启迪设计 | 20.00 | 13.71 | 14.02 | 16.08 | 14.73 |

| 300724 | 捷佳伟创 | 20.00 | 16.67 | 58.59 | 66.19 | 12.98 |

| 300858 | 科拓生物 | 16.65 | 9.32 | 17.61 | 19.83 | 12.63 |

| 688466 | 金科环境 | 12.60 | 3.43 | 19.99 | 21.89 | 9.50 |

| 836433 | 大唐药业 | 12.16 | 17.49 | 8.04 | 8.76 | 8.90 |

| 688680 | 海优新材 | 14.20 | 8.28 | 48.41 | 52.28 | 8.00 |

| 300650 | 太龙股份 | 11.33 | 19.23 | 14.43 | 15.53 | 7.59 |

| 603488 | 展鹏科技 | 9.96 | 8.23 | 8.63 | 9.27 | 7.47 |

| 600222 | 太龙药业 | 10.00 | 5.43 | 6.36 | 6.82 | 7.17 |

| 603052 | 可川科技 | 9.99 | 29.70 | 28.28 | 30.29 | 7.09 |

| 300478 | 杭州高新 | 10.99 | 14.28 | 14.82 | 15.86 | 7.03 |

| 002873 | 新天药业 | 10.03 | 6.53 | 11.18 | 11.96 | 6.96 |

| 002533 | 金杯电工 | 10.05 | 13.92 | 10.35 | 11.06 | 6.82 |

| 603163 | 圣晖集成 | 10.00 | 6.16 | 30.17 | 32.23 | 6.81 |

| 300350 | 华鹏飞 | 9.49 | 22.88 | 6.38 | 6.81 | 6.74 |

| 605068 | 明新旭腾 | 9.99 | 2.66 | 18.57 | 19.82 | 6.71 |

| 603359 | 东珠生态 | 8.22 | 10.26 | 6.67 | 7.11 | 6.63 |

| 000534 | 万泽股份 | 9.99 | 5.55 | 14.77 | 15.74 | 6.55 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。