节卡股份IPO:国内协作机器人龙头,市场竞争优势突显,现金流持续改善

上交所披露,上市审核委员会审议会议拟于8月8日审议科创板拟上市企业节卡机器人股份有限公司(简称“节卡股份”)的发行上市申请。

图片来源于网络,如有侵权,请联系删除

招股书显示,节卡股份创建于2014年,主要从事协作机器人整机产品的研发、生产、销售,以及集成设备及自动化产线在内的机器人系统集成业务。值得一提的是,公司协作机器人产品在自重负载比、重复定位精度、防护等级、平均无故障时间等方面整体达到了行业领先水平。

图片来源于网络,如有侵权,请联系删除

作为协作机器人龙头企业之一,节卡股份积累了丰富的市场竞争优势,并且推动收入增长以及现金流持续改善。2022-2024年,节卡股份营业收入分别为 28,077.75 万元、34,955.62 万元、40,043.16万元,实现快速增长。

图片来源于网络,如有侵权,请联系删除

核心技术产业化推动收入快速增长,现金流持续改善

协作机器人行业是典型的技术密集型领域,其发展高度依赖持续的技术创新和研发投入。核心算法、力控系统、人机交互等关键技术需要长期迭代,高精度传感器、轻量化材料等核心部件的突破更需跨学科协作。该行业头部企业研发投入普遍超过营收15%,每年需攻克数十项专利壁垒,这决定了该领域具有极高的技术门槛和资金壁垒。

2022-2024年,公司研发费用持续增长,分别为4,750.92万元、7,312.89万元及8,623.16万元,占营收比例从16.92%提升至21.53%。同期,研发团队规模从118人扩充至157人,占比超30%,彰显了公司对技术创新的坚定投入。

节卡股份作为国内协作机器人龙头,已经构建了协作机器人整机相关核心技术以及下游应用集成类核心技术,率先实现了产业化规模效应。2022年-2024年,节卡股份营业收入几乎均来自于核心技术产品收入,体现了公司创新科技成果的转化以及产业化效应。

随着收入的稳步增长,节卡股份的经营活动现金流量情况已得到明显改善。2022-2024年各期,公司经营活动产生的现金流量净额分别为-10,463.92万元、2,112.39万元及3,178.21万元。其中,2022年公司经营活动产生的现金流为负的原因在于业务高速发展期持续的营运资金投入,该年度公司各项支出较高,尚未实现一定的盈利规模,且为应对下游需求增长及保证供应链安全,公司当年进行了较多的备货;但报告期内发行人销售回款情况良好,经营活动现金流量状况持续改善,2023年公司经营活动产生的现金流量净额已由负转正;2024年,随着发行人销售规模持续扩张,盈利水平改善,公司经营活动产生的现金流量净额进一步增加。

强者恒强!节卡股份市场竞争优势明显,核心供应商稳定

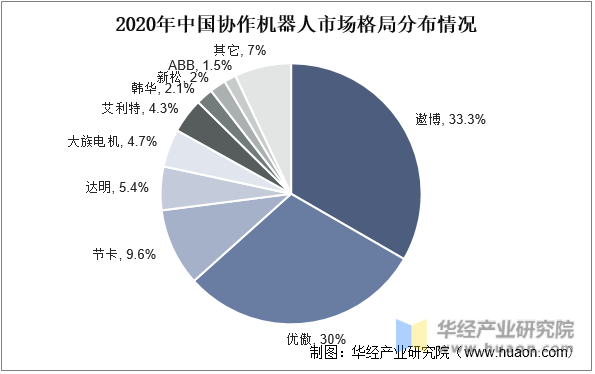

节卡股份作为国内协作机器人领军企业,根据MIR睿工业统计,2023年起已成为国内市场销量第一品牌,已具备较为明显的市场竞争优势,且能够凭借产品技术先进性、应用场景丰富度、优质大客户积累进一步巩固自身市场地位。

公司产品技术先进性来自于软硬件自研能力,已经掌握六项机器人核心算法及核心零部件伺服系统、控制器的自研设计能力,实现核心零部件自研自产。此外,节卡股份的主要原材料供应商均为具有一定成立年限、生产技术较为成熟且经公司比较验证后的合格供应商,与公司之间的业务合作较为稳定。与此同时,节卡股份不断开拓引入新的核心原材料供应商,对于谐波减速器、PCBA、开关电源、工控机、电机转定子等核心原材料,公司均已向多家供应商进行规模化采购,不存在严重依赖少数供应商的情形。

节卡股份通过创新产品研发,不断满足下游客户需求。目前公司产品的自重负载比、重复定位精度、力控精度、碰撞安全、防护等级等关键性能指标相较于国内外行业头部品牌的竞品而言,总体处于行业领先水平,具有技术先进性

从下游客户和应用场景来看,公司已聚焦汽车及零部件、3C电子、机械加工等细分行业开拓了丰富的工业领域应用场景,且在教育科研、医疗健康、商业零售等非工业领域内的销量持续快速增长,并在“中国天眼”(FAST)运行维护、地外探测模拟系统、半导体精密器件封测、TWS耳机擦胶、经颅磁辅助治疗等高端场景下得到广泛应用。目前公司机器人整机客户涵盖了众多行业龙头客户,获得了丰田、施耐德、东山精密、星宇股份、中国中车、立讯精密、智元新创等国内外知名客户的高度认可。

随着公司不断开拓下游客户,2024年节卡机器人销量达7462台,产销率超过93%,产能瓶颈明显。同时,公司市场份额提升趋势明确,国内市占率从2020年不足10%跃升至2024年的21.9%,全球排名升至第二。因此,2025年起现有产能将难以满足订单需求,扩产成为必然选择。

此次公司IPO募投项目主要为产能扩充,并且计划分5年逐步释放,预计项目将不早于2026年正式投产,投产后各年度产能分别约为1.60万台、2.00万台、2.80万台、3.20万台,并在2030年以后达产满产4万台产能。根据高工产业研究院(GGII)预测,2028年全球六轴及以上协作机器人销量将超过 28万台,市场规模有望突破 300 亿元,公司产能计划精准匹配市场需求。

整体而言,节卡机器人营收增长动能充沛,其扩产计划精准匹配了行业增长节奏与自身市场地位跃升的路径。项目达产不仅将有效解决产能瓶颈,更将通过规模效应进一步降低成本、巩固毛利率优势,为公司未来长期的营收增长注入强劲动力。

(责任编辑:王晨曦)