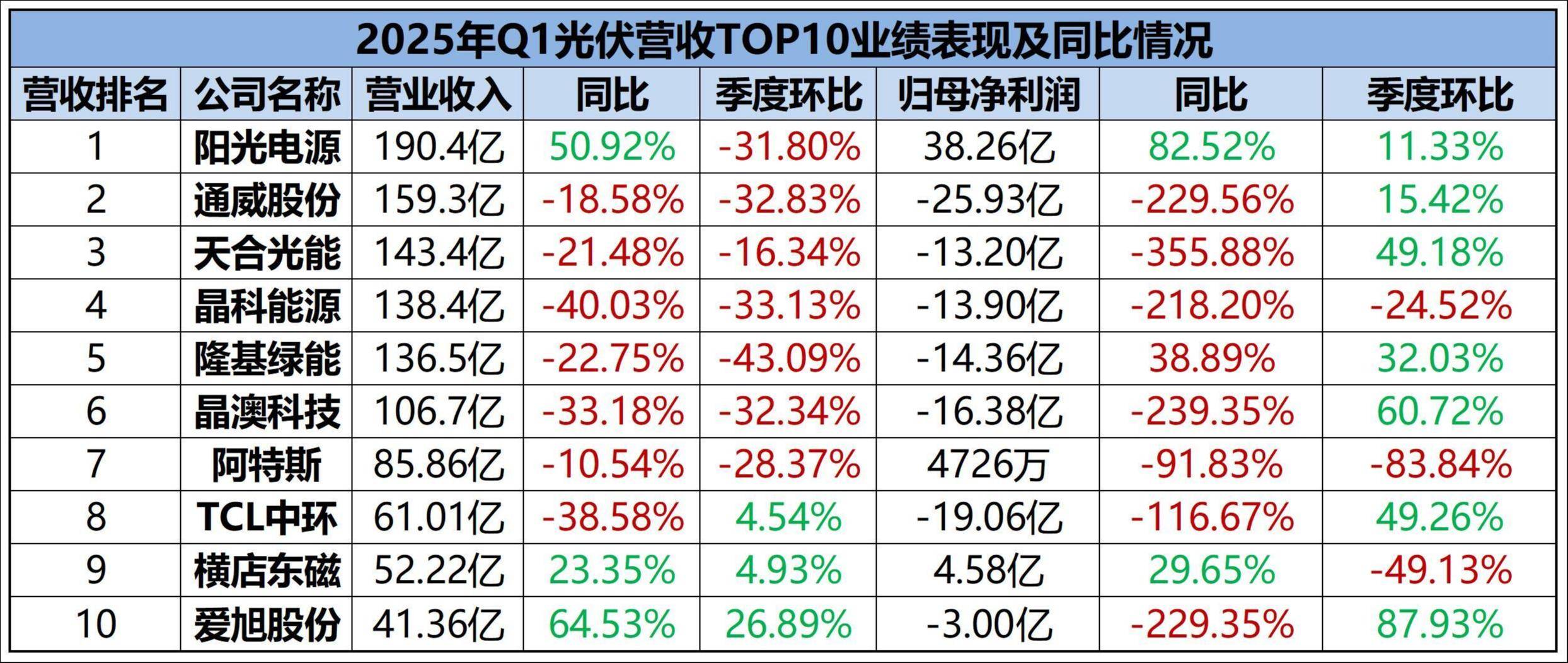

今年光伏需求增速预计明显放缓 阿特斯三季度组件排产环比有所下调

(原标题:今年光伏需求增速预计明显放缓 阿特斯三季度组件排产环比有所下调)

图片来源于网络,如有侵权,请联系删除

近日,阿特斯(688472)在披露的投资者关系活动记录中谈及当前行业的“反内卷”进展。

图片来源于网络,如有侵权,请联系删除

阿特斯认为,“反内卷”政策有利于引导光伏产业从规模扩张向高质量发展转型,避免无序竞争,推动行业回归理性增长和长期健康发展的轨道。

图片来源于网络,如有侵权,请联系删除

阿特斯称,公司是“反内卷”的践行者,自2024年上半年就明确了“量利平衡”的策略,主动通过优化出货结构、聚焦高价值市场等方式自律调节产能,这一策略在公司业绩中得到验证。在行业供需关系未发生根本性改善前,公司寻求主动突围。同时,公司依托国际化能力、产品和技术创新、储能第二增长曲线,有信心率先在本轮周期实现突围。

值得注意的是,受政策影响,国内上半年新增光伏装机212GW,创下历史新高,中国光伏行业协会对今年国内光伏新增装机预测上调至270GW至300GW,历经上半年抢装后,国内装机下半年预计将阶段性放缓。

至于美国政策变动对短期需求影响不大,新兴市场稳定增长。因此,阿特斯判断,总体来看今年光伏需求预计继续增长,但增速较以往有明显放缓。

上述变化也影响到阿特斯的排产策略。

据阿特斯透露,结合下半年国内装机会可能出现阶段性放缓,以及行业“反内卷”的整体导向,公司三季度排产根据市场需求动态调整,环比二季度有所下调。全年组件业务不单纯追求出货规模,仍然以利润优先,在平衡供需的同时保障盈利水平。

谈及国际贸易形势变化,特别是如何应对美国的贸易关税和政策限制,阿特斯称,公司已有多元的供应链布局,将继续发挥自己的国际化优势、优化海外产能结构,积极应对地缘政治风险变化。

储能业务进展方面,阿特斯透露,截至2025年一季度末,阿特斯储能科技拥有约91GWh储能系统订单储备,包括签约长期服务协议在内,已签署合同的在手订单金额32亿美元(折合人民币约229.8亿元)。

另外,阿特斯介绍,公司储能业务已构建起覆盖大型储能SolBank、工商储能KuBank、户用储能EPcube的全场景产品矩阵,依托光储协同优势、可靠的产品性能和质量、成熟的销售渠道及完善的本地化服务网络,已在海外核心市场成为领先的储能系统解决方案供应商。