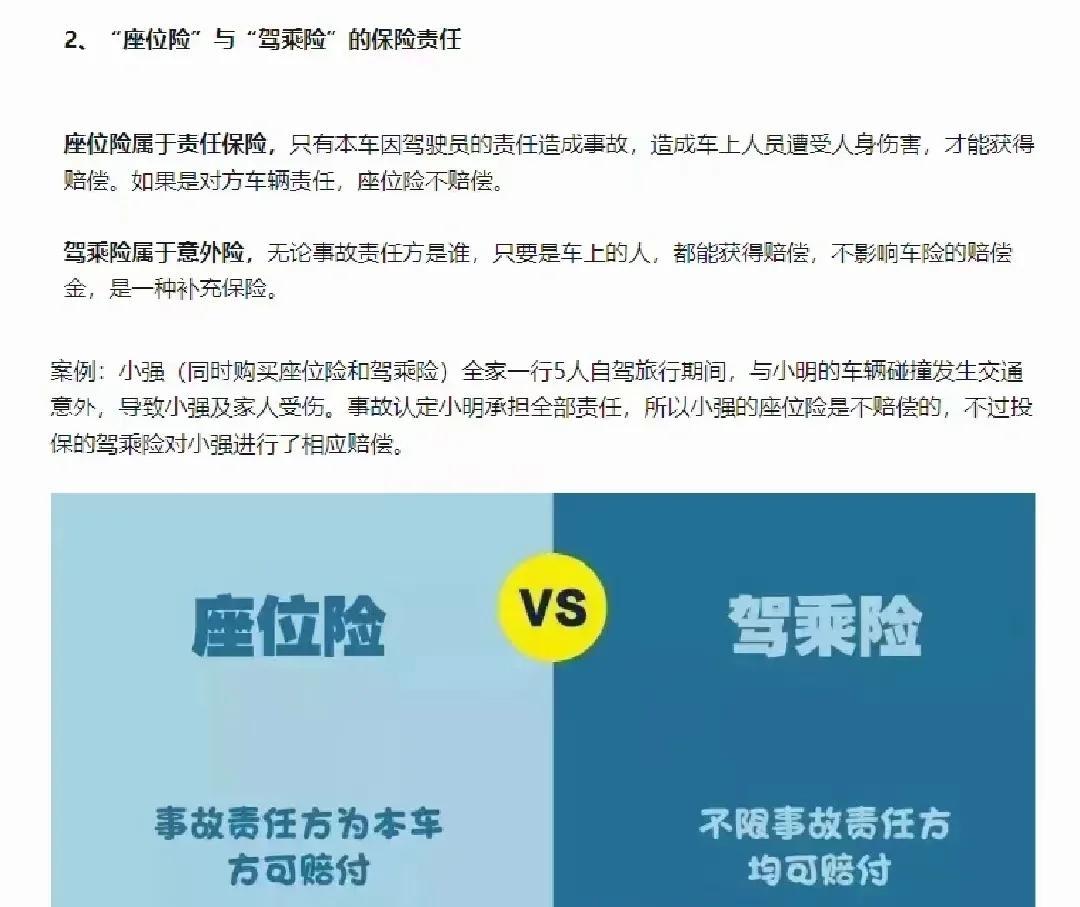

作为生物科技领域的明星物质,玻尿酸(透明质酸)正经历从单一功能材料向多元应用载体的深刻转型。在"颜值经济"与"健康中国"战略的双重驱动下,行业既承载着医疗美容、功能性护肤等领域的传统需求,又面临着食品保健、再生医学等新兴场景的拓展机遇。

图片来源于网络,如有侵权,请联系删除

一、玻尿酸行业市场发展现状分析

(一)应用场景持续拓展

玻尿酸凭借其独特的理化特性,在医疗、美容、健康三大领域形成立体化应用网络。医疗领域中,大分子玻尿酸成为骨科关节润滑、眼科手术辅助的核心材料,其生物相容性与长效性经临床验证显著;中分子产品主导面部填充市场,法令纹、太阳穴填充等项目需求稳定;小分子玻尿酸则通过水光针等形式渗透至日常护肤场景。美容领域中,玻尿酸从基础保湿进化为抗衰、修复的多功能成分,功能性护肤品市场形成"无玻尿酸不护肤"的消费认知。健康领域中,食品级玻尿酸获批后迅速落地,口服玻尿酸饮料、膳食补充剂等产品矩阵初步成型。

(二)技术革新重塑生产范式

微生物发酵技术的迭代推动行业从"资源依赖"转向"技术驱动"。通过菌种优化与发酵工艺升级,国内企业实现从实验室到工业化生产的跨越,部分头部企业发酵产率突破国际水平。交联技术的突破更拓展了应用边界,颗粒型、凝胶型等不同形态产品满足多样化需求。值得关注的是,再生医学领域的技术融合催生新业态,如与胶原蛋白、聚乳酸等材料复合使用,实现"填充+修复"的双重功效。

(三)竞争格局呈现多极化特征

行业集中度与差异化竞争并存,形成"原料-终端"全链条生态。华熙生物、焦点福瑞达等企业通过纵向整合构建全产业链优势,从原料合成到终端应用形成闭环;爱美客、昊海生科等企业聚焦医用终端,通过产品创新与渠道深耕占据高端市场;贝泰妮、敷尔佳等日化企业则以玻尿酸为核心成分,打造敏感肌护理、抗衰等细分赛道。国际市场上,韩国Humedix、美国Allergan等企业凭借高端产品占据万元级市场,与中国企业形成错位竞争。

(一)总体规模与增长动能

全球玻尿酸市场规模保持稳健扩张,亚太地区成为核心增长极。中国作为全球最大生产国,市场规模持续扩大,医疗美容领域贡献主要需求,功能性护肤与食品保健领域的拓展成为新引擎。消费升级推动高端玻尿酸制品需求增长,如医用级玻尿酸在骨科、眼科的渗透率持续提升,而食品级产品通过跨境电商触达全球消费者。

根据中研普华产业研究院发布的《》显示:

(二)细分市场与区域格局

医疗领域形成规模化应用,医用级玻尿酸占据高端市场;美容领域注重材料创新与功效升级,小分子玻尿酸在日化市场的渗透率超过60%;食品领域依赖政策红利与技术突破,山东、江苏等地形成原料供应集群,而国际市场上东南亚基础设施建设的提速为中国玻尿酸出口提供新空间。区域市场中,长三角、珠三角依托完善的产业链形成集群优势,而中西部地区通过政策扶持与本地需求释放形成新兴增长极。

(一)技术融合催生新业态

纳米技术与表面改性技术的突破,赋予玻尿酸材料自修复、缓释等新功能。在医疗领域,负载生长因子的玻尿酸微球实现组织再生;在美容领域,脂质体包裹技术提升玻尿酸透皮吸收率。智能化生产体系与工业互联网的结合,推动玻尿酸制品向"按需生产"模式转型,客户可通过数字平台实时定制产品规格与功能。

(二)绿色转型定义行业新标准

循环经济理念推动玻尿酸回收利用技术升级,酶解法使废料再生利用率突破90%。生物基玻尿酸材料的研发取得突破,以秸秆为原料的绿色产品通过FSC森林认证,碳排放量较传统工艺降低40%。欧盟碳关税政策倒逼企业建立全生命周期碳足迹管理体系,头部企业已实现产品碳标签全覆盖。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。