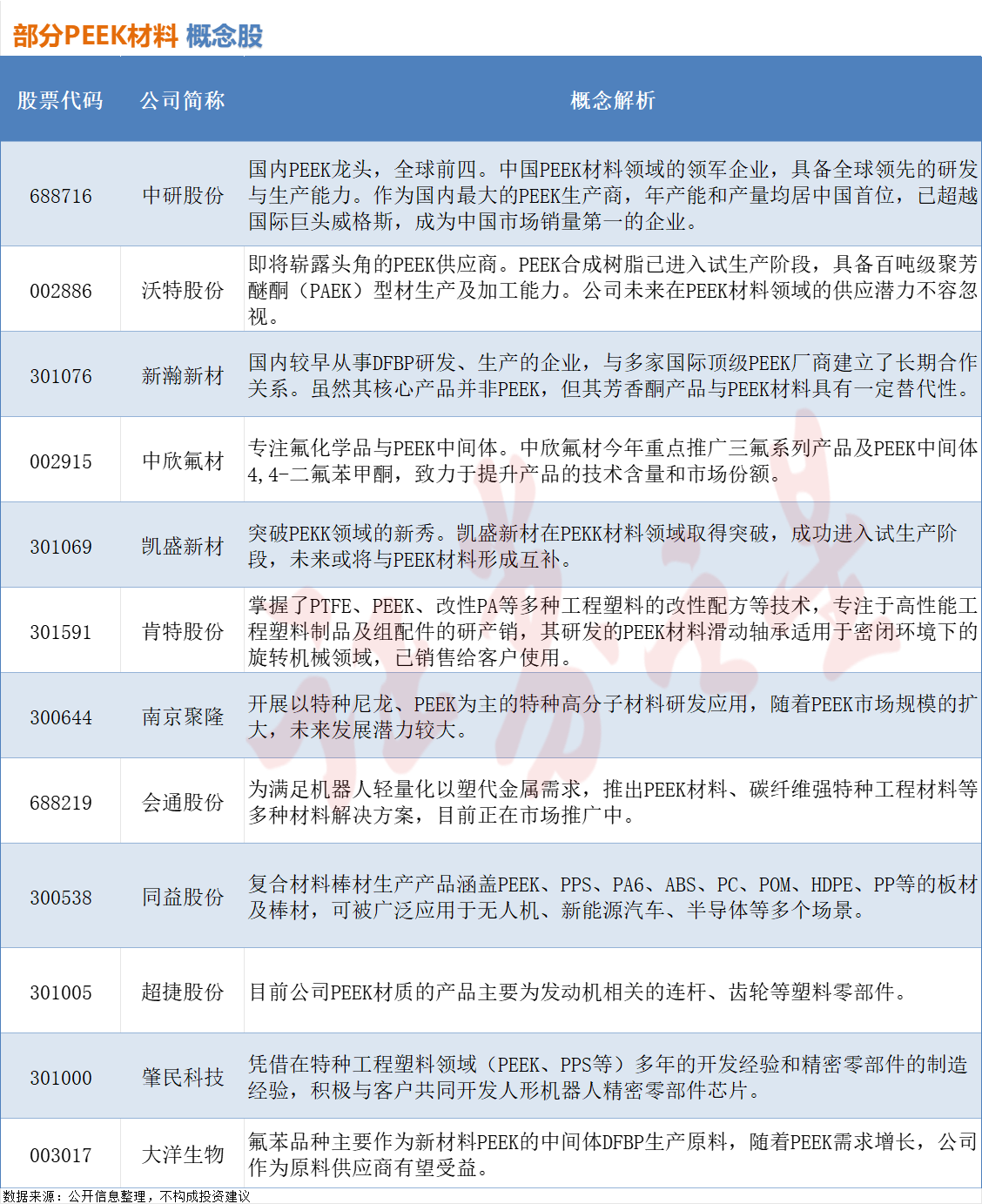

人形机器人概念再活跃,日盈电子两连板,浙江荣泰续创新高

77893

2025月08月04日

(原标题:人形机器人概念再活跃,日盈电子两连板,浙江荣泰续创新高)

图片来源于网络,如有侵权,请联系删除

人形机器人概念4日盘中再度活跃,截至发稿,星云股份涨超12%,日盈电子涨停斩获两连板,江海股份、能科科技亦涨停;浙江荣泰涨近8%,盘中触及涨停创出历史新高。

图片来源于网络,如有侵权,请联系删除

行业方面,特斯拉CEO马斯克近日透露,目前第三版擎天柱的设计已适配量产;京东近日正式成立智能机器人事业部,在具身智能领域的战略布局持续深化,后续,2025世界机器人大会将于8月8日举办,世界人形机器人运动会将于8月14日开幕,有望持续拉动板块热度。

图片来源于网络,如有侵权,请联系删除

民生证券指出,全年来看,客户维度:机器人长期Beta看T链,马斯克表示今年目标生产数百台Optimus V3原型机,5年内能够达到百万台量级,特斯拉新进展可以期待;产品维度:关注边际变化最大的硬件环节。马斯克表示Optimus V3进行了全新设计,潜在变化大的环节包括灵巧手传动方案/触觉传感器构型、类RV对髋部/肩部谐波的替代、轻量化以塑代钢、万向节替代关节轴承等;资本维度:宇树科技已开启上市辅导,头部国产人形主机厂的证券化进程不断加速,正在成为板块情绪全新催化剂。