IPO动态:鸿星科技拟在上交所主板上市募资12.14亿元

58863

2025月06月30日

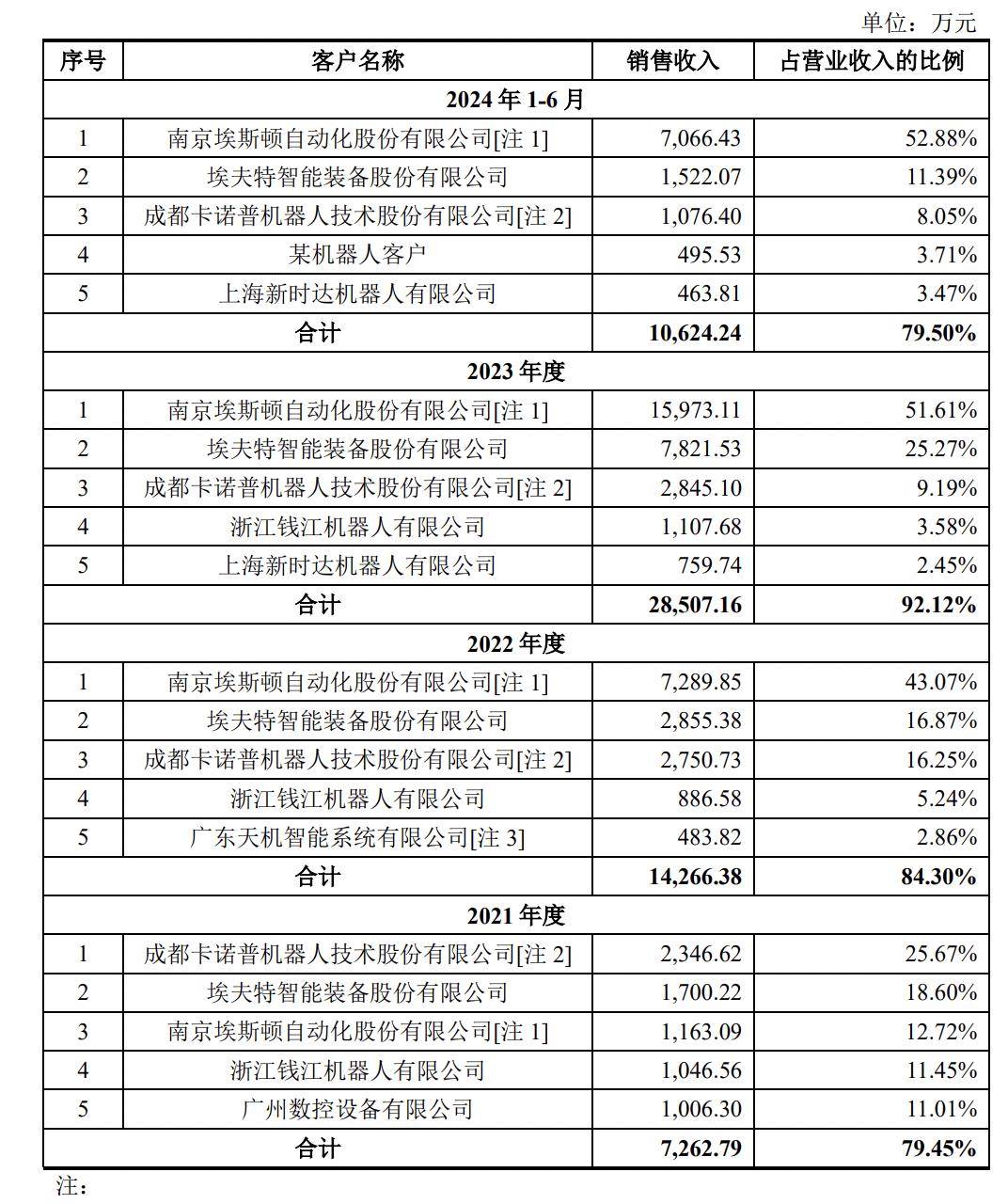

证券之星消息,鸿星科技(集团)股份有限公司(简称:鸿星科技)拟在上交所主板上市,募资总金额为12.14亿元,保荐机构为安信证券股份有限公司。募集资金拟用于德清石英晶体元器件生产基地建设项目、新增3亿只微型化石英晶体谐振器晶体振荡器研发及产业化项目、总部运营中心建设项目、补充流动资金,详见下表:

图片来源于网络,如有侵权,请联系删除

先来了解一下该公司:鸿星科技(集团)股份有限公司于1979年成立,于台湾投入石英晶体研发制造、1991年开始于中国大陆拓展生产基地,至今拥有四处生产基地和十个营销代表处。杭州鸿星电子有限公司成立于1993年,现占地面积18480平方米,员工1000余名。产品以出口为主,主要生产石英振荡器、石英谐振器。公司已经通过ISO9000,ISO14001认证。公司被评为浙江特级骨干先进企业、杭州市重点企业、杭州市外贸出口百强企业等称号。

图片来源于网络,如有侵权,请联系删除

从目前公布的财报来看,鸿星科技2024年总资产为13.91亿元,净资产为11.4亿元;近3年净利润分别为nan元(2024年),1.33亿元(2023年),1.94亿元(2022年)。详情见下表:

鸿星科技属于计算机、通信和其他电子设备制造业,过往一年该行业共有22家公司申请上市,申请成功2家(主板1家,创业板1家),其余尚在流程中。从申请上市地看,上交所主板过往一年接申请40家,申请成功13家,其余尚在流程中。从保荐机构来看,安信证券股份有限公司过往一年共保荐1家,均在流程中。

目前交易所已受理该申请,对鸿星科技有兴趣的投资者可保持关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。