高管频换规模腰斩 北信瑞丰基金陷发展困局

证券时报记者 余世鹏

图片来源于网络,如有侵权,请联系删除

近日,北信瑞丰基金发布高管变动公告,原总经理刘晓玲因工作调整离任,拥有华夏银行背景的宣学柱接任总经理职务。

图片来源于网络,如有侵权,请联系删除

与此同时,8月8日北信瑞丰基金同步更新了旗下基金的招募说明书。最新招募说明书的管理人信息里,北信瑞丰基金的董事长和代任督察长,已从夏彬变更为今年5月刚加入公司的刘彦雷。这是该公司自2023年以来第二次出现核心管理层更迭。

图片来源于网络,如有侵权,请联系删除

公开资料显示,新任总经理宣学柱拥有丰富的金融机构从业经验,曾在北京银行历任办公室副主任、研究发展部总经理、董事会秘书、业务总监等职,并曾担任天津分行党委书记、行长。

刘晓玲自2023年12月担任北信瑞丰基金总经理,从任职到离任,还不到两年时间。刘晓玲先后在博时基金、富国基金、泰康资管、融通基金、宏利基金等机构工作,分别担任过销售助理、渠道经理、北方地区大区总监、北方地区四大行及股份制商业银行渠道总监、零售市场部负责人、公募事业部市场负责人、公司副总经理等职务。

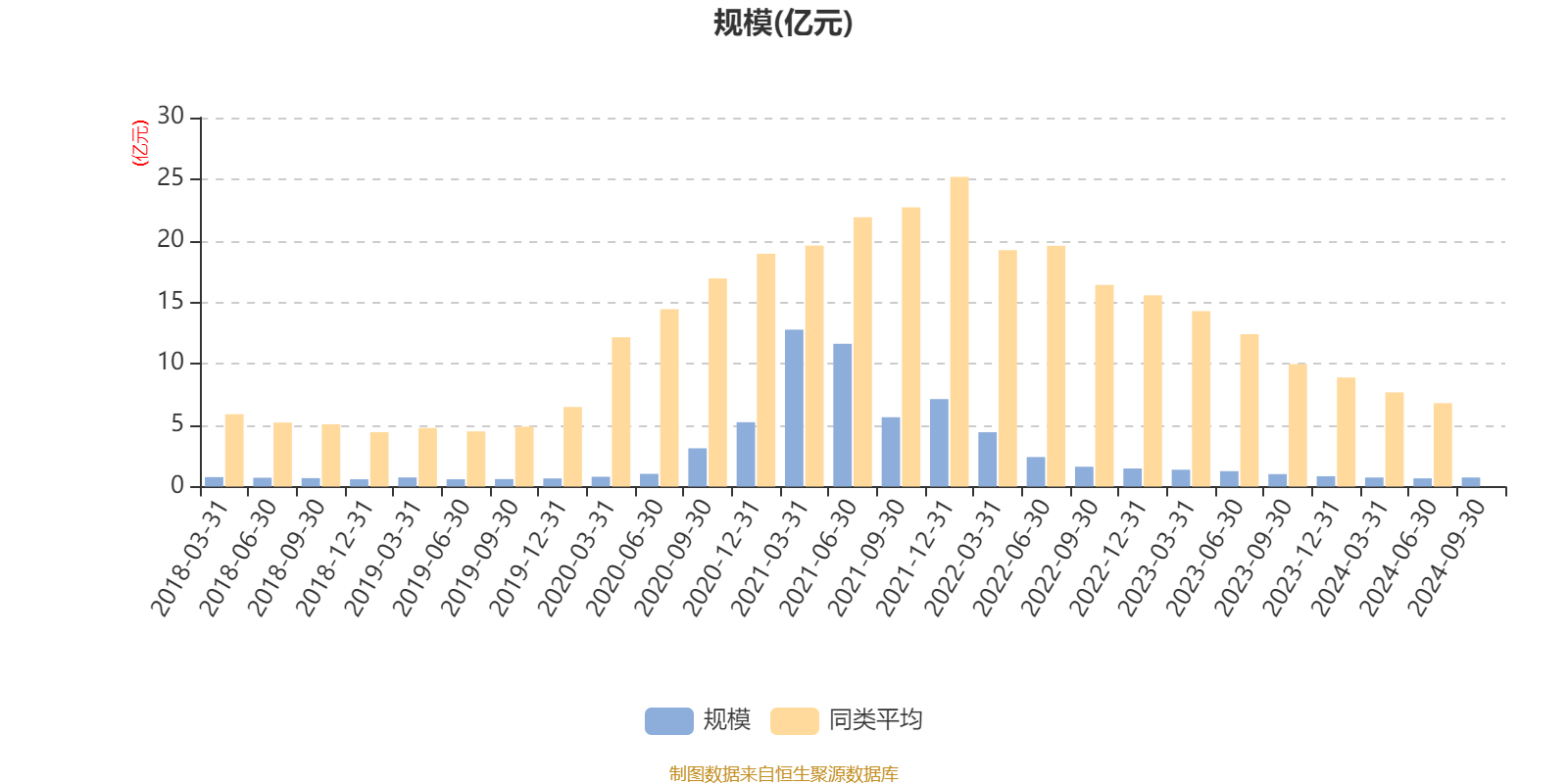

作为一家成立11年的基金公司,北信瑞丰基金近年来面临较大发展压力。Wind数据显示,该公司管理规模曾在2020年达到130亿元峰值,但随后持续缩水,目前公募管理规模仅剩27.06亿元,非货规模25.85亿元,在全市场156家持牌机构中分别排名第160位和第147位。

值得关注的是,北信瑞丰稳定收益基金作为公司规模的核心支撑,单只产品规模22亿元,占公司当前公募管理总规模超八成,是当前公司规模的主要贡献来源。此外,去年7月,北信瑞丰基金在中基协备案的员工数量是88人,而目前的人数显示为52人,相当于一年多时间,人数减少超过40%。

业内人士分析,北信瑞丰基金当前急需解决规模增长乏力、人才流失等问题。据统计,2021年公司曾出现多次高管及基金经理集体离职潮,加上近年业绩表现平淡,导致资产管理规模长期徘徊在行业底部。新管理团队能否扭转颓势,有待市场检验。

(编辑:许楠楠) 关键字: