市场化改革打出“组合拳” 数据要素价值加速释放

8月14日,国新办举行“高质量完成‘十四五’规划”系列主题新闻发布会,介绍“十四五”时期数字中国建设发展成就。记者从会上获悉,数据产业已成为数字经济发展的新增长点。2024年数据产业规模较“十三五”末增长117%,预计未来几年仍将保持较高的增长水平。

图片来源于网络,如有侵权,请联系删除

当前,我国正体系化推进数据要素市场化配置改革,打出政策“组合拳”,推动海量数据优势不断转化为国家竞争新优势。下一步,将持续完善数据基础制度,今年将推出数据产权等10多项制度,加快释放数据要素价值。

图片来源于网络,如有侵权,请联系删除

持续完善数据基础制度

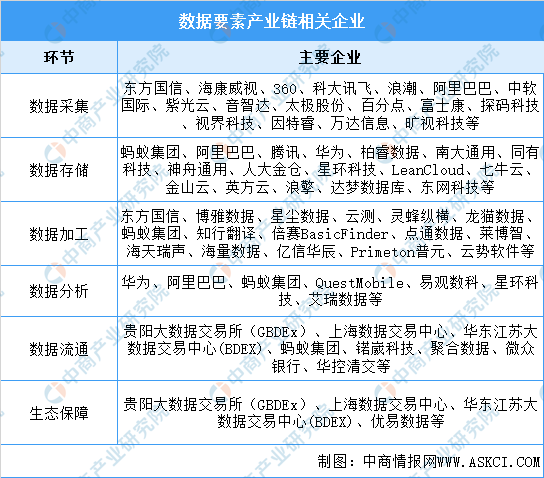

数据产业是促进数据要素市场化价值化的新兴产业,近年来发展乘势而上、逐步壮大。据国家数据发展研究院研究,2024年,全国数据企业数量超过40万家,数据产业规模达5.86万亿元,较“十三五”末增长117%,预计未来几年仍将保持较高的增长水平。

数据产业链加速形成,数据“采存算管用”全链条焕新迭代,催生出“数据即服务”“知识即服务”“模型即服务”等新模式、新业态。2024年,上市数据企业平均研发投入较“十三五”末增长79%,年均增速15.7%,产业链创新活力持续增强。

这背后离不开我国体系化推进数据要素市场化配置改革,打出了一套政策“组合拳”。国家数据局局长刘烈宏在会上表示,在完善数据基础制度方面,去年国家数据局推出了公共数据资源开发利用等21项政策,今年还将推出数据产权等10多项制度。

此外,各地抢抓机遇、加快布局,资源集聚、技术创新、应用牵引、安全支撑的产业特征初步显现。从区域来看,2024年,长三角数据产业规模占全国的22.6%,集聚数据企业超过了10万家,是我国数据产业的重要增长极。从城市来看,北京、上海、广州、深圳、杭州等城市,吸引大量头部企业和创新主体,产业生态化集聚趋势较为明显。

刘烈宏表示,今年国家数据局计划部署一批数据产业集聚区建设试点,以此为抓手不断优化产业布局,加快形成产业生态和规模优势。

加快国家级数据基础设施建设

为更好地推进数据流通,基础设施建设必不可少。党的二十届三中全会审议通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》提出,“建设和运营国家数据基础设施,促进数据共享”。

“作为‘十四五’期间提出的全新概念,建设运营国家数据基础设施,强调以释放数据价值为目的,强调以建设运营数据流通应用平台为重点,同时充分融合网络、技术以及各种标准和规范。”国家数据局副局长夏冰说。

“十四五”期间,《国家数据基础设施建设指引》制定了数据基础设施参考架构、明确了“三统一”的互联互通要求,提出了9项重点技术规范。截至目前,我国已经建成包含北、上、广、深、杭等25个城市在内的城市节点,布局了16个省(区、市)的数据基础设施架构,并在7月底全面完成互联互通。

记者从会上获悉,预计到今年底,节点城市规模将扩大到50个左右,覆盖80%的省(区、市),为数据规模化跨域流通奠定设施基础。

此外围绕产业发展,“十四五”期间,数据基础设施建设吸引接入了包括数据交易所、数据开发商供数、治数、用数等各类主体超过2000家。在设施应用方面,支撑政务治理、金融风控等上百个场景应用,上架了近万个数据产品。

“应该说,数据基础设施建设还处于起步阶段。”夏冰表示,面向“十五五”,将进一步聚焦高质量的标准构建、大规模的设施部署、市场化的生态运营,持续打造便捷高效、自主安全、世界领先的国家级数据基础设施,有效支撑数字经济发展、科技创新和全国统一大市场建设。

培育壮大数据市场

当前,越来越多数据产品或服务等形式进入流通交易市场,成为数据市场兴起的一个缩影。

监测数据显示,今年上半年,主要数据交易机构新上架数据产品达到3328个,同比增长70%。其中人工智能领域的数据供给表现尤为亮眼。

优质的数据供给也带动了各行业用数水平的提高,数据要素正加速赋能千行百业发展。例如,在农业领域,有的企业利用数据赋能智慧施肥,综合提升产量5.5%;在工业领域,有的企业依托海量测井数据开发出行业大模型,钻井决策效率提升了15倍……

此外,市场生态更加丰富。据统计,中央企业新成立了数字科技类公司近500家。仅今年二季度,主要数据交易机构新增供需主体达到2600多家。一批从事数据标注、治理、交易服务等业务的企业快速成长,一些第三方数据服务机构从无到有,逐渐向专业化领域拓展深入。

“培育全国一体化数据市场是一项从无到有、逐渐深入的工作,还任重道远。”国家数据局副局长沈竹林说,下一步,将坚持以数据要素市场化配置改革为主线,加快培育壮大数据市场,为促进高质量发展作出更大贡献。(记者 郭倩)

【责任编辑:赵秋玥】