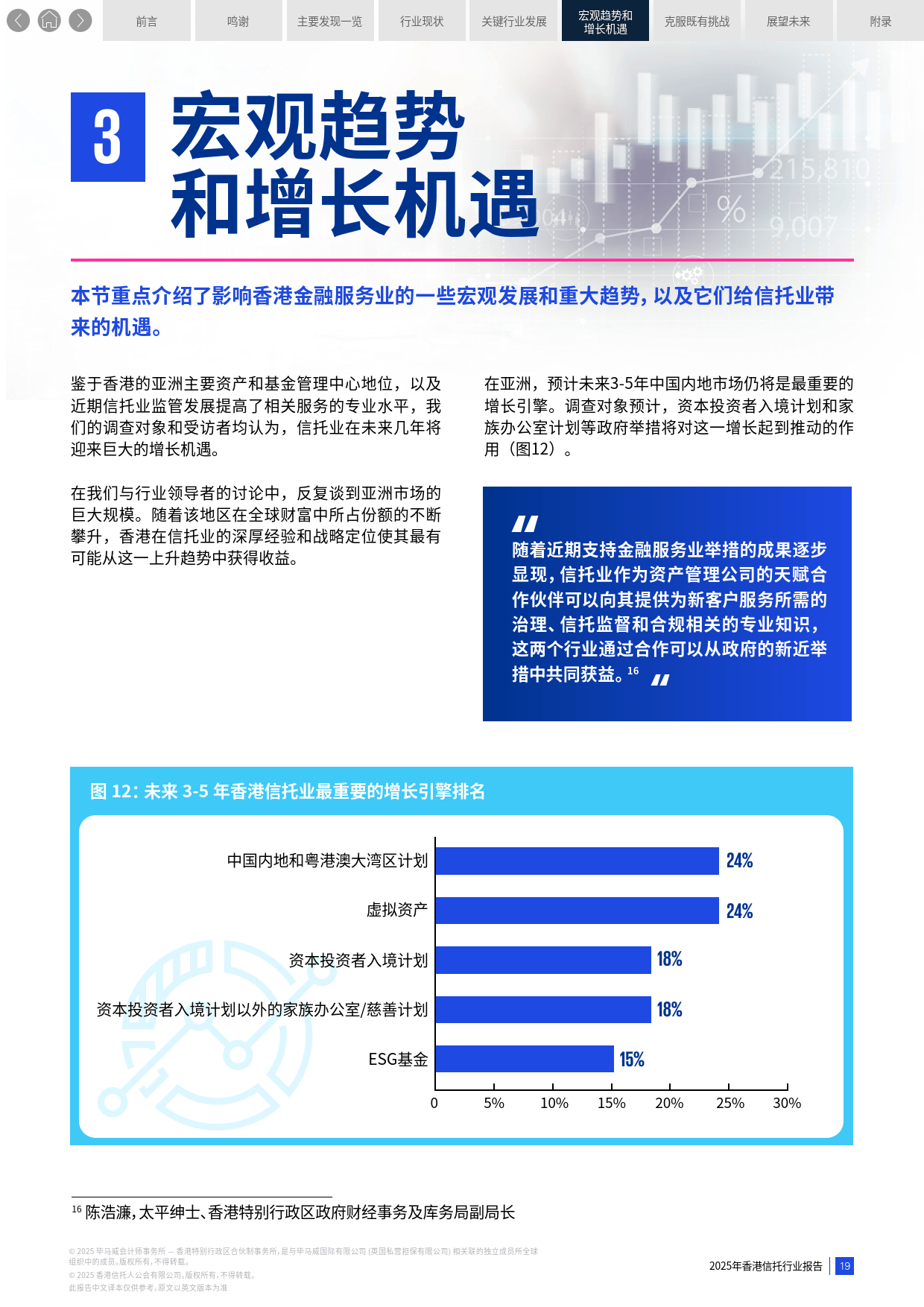

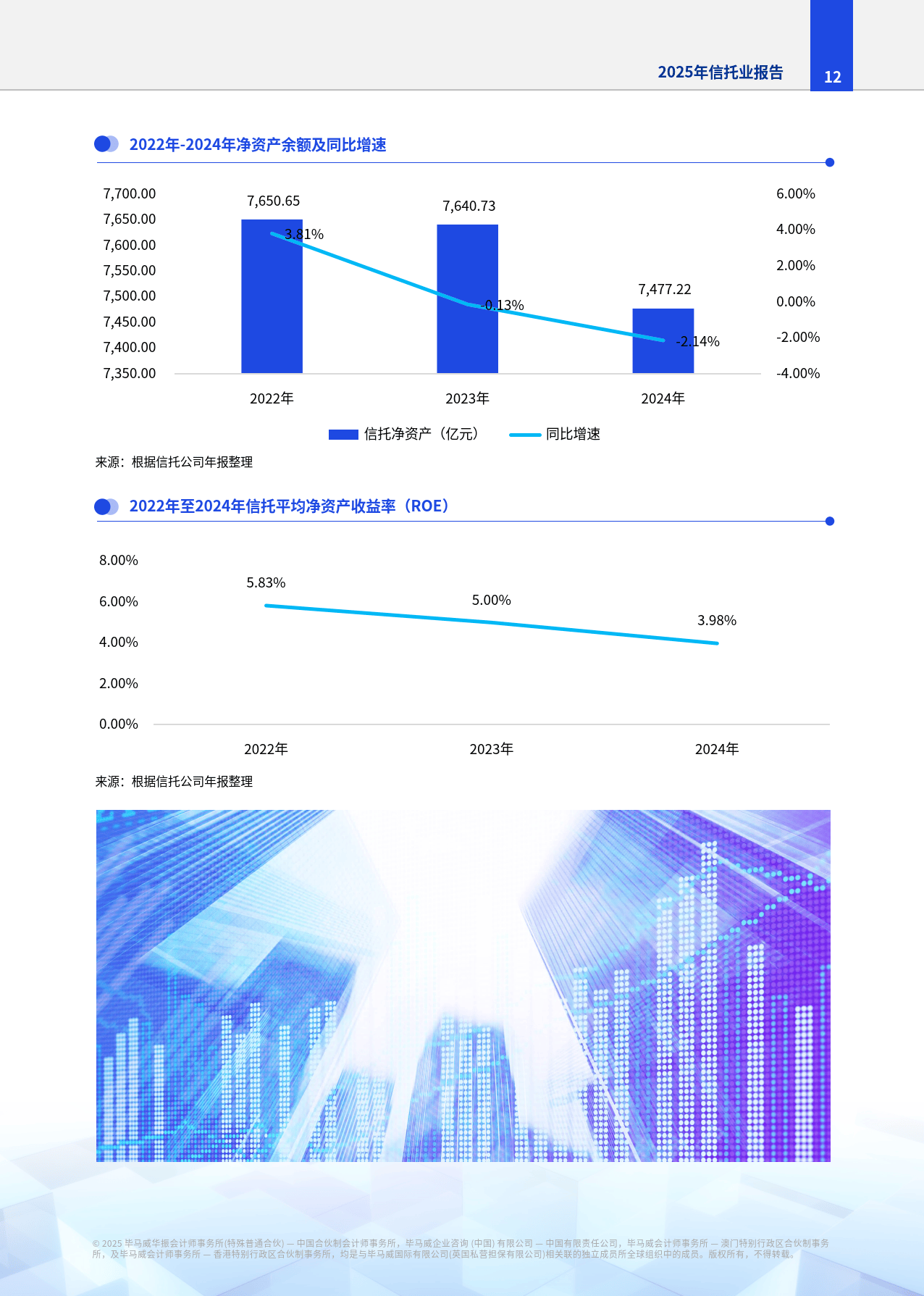

信托业重磅:最新监管评级下发 6级分层

(原标题:信托业重磅:最新监管评级下发 6级分层)

图片来源于网络,如有侵权,请联系删除

近日,信托行业迎来重要时刻,多家信托公司陆续收到2024年度监管评级结果。目前已知的信托公司最新监管评级结果中,最好的为2级,尚未发现1级公司,大多数信托公司集中在3-4级,甚至有部分知名央企信托评级结果为5级。

图片来源于网络,如有侵权,请联系删除

此次评级依据金融监管总局2023年11月印发的《信托公司监管评级与分级分类监管暂行办法》(以下简称:《办法》进行,是该办法实施以来的第二次年度评级。根据《办法》,信托公司的监管评级结果分为1―6级,数值越大反映机构风险越大,相应需要越高程度的监管关注。其中,评级结果3级(含)以上被视为良好。被金融监管总局认定为高风险机构的信托公司,无需参与初评,评级结果直接定为6级。

监管评级与分级分类监管挂钩,评级满分为100分,各评级模块的分值权重如下:公司治理(20%),资本要求(20%),风险管理(20%),行为管理(30%),业务转型(10%)。

《办法》规定,信托公司监管评级和系统性影响评估结果原则上仅供监管机构内部使用,不得对外公布。信托公司应对监管评级结果和系统性影响评估结果严格保密。因此,信托公司监管评级不会公开发布。

具体而言,评级标准和得分如下:

监管评级结果为1级,最终得分在90分(含)以上

表示信托公司经营管理各方面较为健全,出现的问题较为轻微,且能够通过改善日常经营管理来解决,具有较强的风险抵御能力。

监管评级结果为2级,80分(含)―90分

表示信托公司经营管理各方面基本健全,风险抵御能力良好,存在一些需要在日常经营管理中予以纠正的问题,需引起公司和监管机构的关注。

监管评级结果为3级,70分(含)―80分

表示信托公司经营管理存在一些明显问题,虽基本能够抵御经营环境变化带来的风险挑战,但存在的问题若未能及时纠正,则可能导致经营困难及风险状况劣化,应给予重点关注并采取必要的监管措施。

监管评级结果为4级,60分(含)―70分

表示信托公司经营管理存在较多或较为严重的问题,且未得到有效处理或解决,很可能影响其持续经营能力,需要监管高度关注,立即采取纠正措施。

监管评级结果为5级,40分(含)―60分

表示信托公司经营管理存在非常严重的问题,风险较高,很可能陷入经营困境,需要加强盯防式监管或贴身监管。监管机构可根据需要,依法对信托公司划拨资金、处置资产、调配人员、使用印章、订立以及履行合同等经营管理活动进行管控。同时,督促公司及股东立即采取自救措施,通过市场化重组、破产重整等措施进行风险处置,以避免经营失败。

监管评级结果为6级,最终得分在40分以下

表示信托公司经营管理混乱,风险很高,已经超出机构自身及其股东的自救能力范围,可能或已经发生信用危机,个别机构已丧失持续经营能力,必要时需进行提级监管或行政接管,以避免对金融稳定产生不利影响。