小牛电动:连续三年亏损,三年营销费用超研发费用近10亿元

57215

2025月08月12日

(原标题:小牛电动:连续三年亏损,三年营销费用超研发费用近10亿元)

图片来源于网络,如有侵权,请联系删除

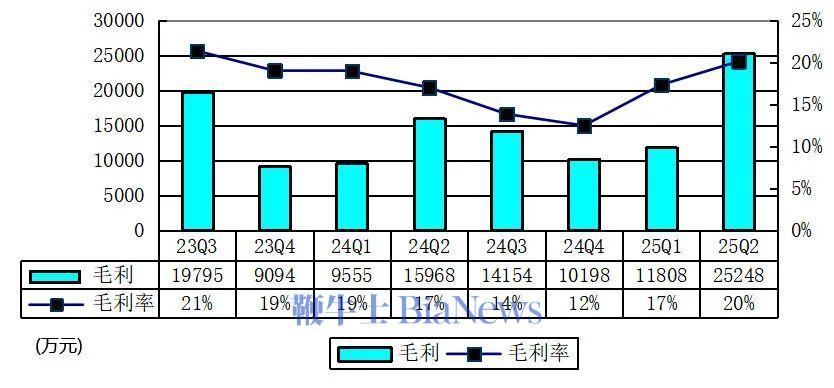

8月11日,小牛电动(NASDAQ: NIU)发布截至2025年6月30日的2025年业绩报告,财报显示,小牛电动2025年上半年营收为19.38亿元,毛利为3.71亿元,股东应占亏损3296.42万元。此前,小牛电动业绩便显露颓势,2024年净亏损1.9亿元,2023年净亏损2.718亿元,2022年净亏损0.49亿元。

图片来源于网络,如有侵权,请联系删除

从2022年初受电池原材料涨价后被迫提价开始,2022年3月21日小牛电动发布公告称,受上游锂电等原材料价格大幅上涨影响,小牛电动将于4月1日对全系锂电产品零售指导价进行上调,上调金额200元―1000元不等。与此同时,这一年小牛电动也首次交出亏损的财报。数据显示,小牛电动2022年实现营收31.69亿元,同比下滑14.5%,净利润亏损4946.29万元。

图片来源于网络,如有侵权,请联系删除

2022年至2024年期间,小牛电动研发费用分别为1.76亿元、1.51亿元和1.3亿元,3年累计投入4.57亿元。同期营销费用分别为4.4亿元、4.96亿元和4.9亿元,3年累计投入14.26亿元。对比同行业某头部企业,2022年至2024年间,研发投入分别为5.83亿元、6.16亿元和8.26亿元,3年累计投入20.25亿元。显然,小牛电动的重心已经放在了营销上。