德明利2025年上半年营收增长88.83% 净利润亏损1.18亿元

63315

2025月08月22日

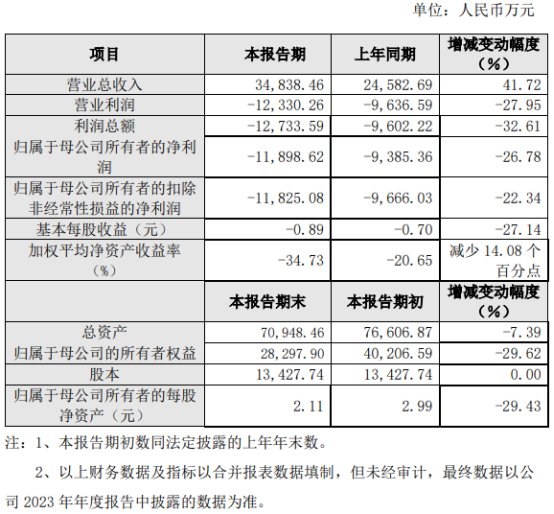

中国网财经8月22日讯 昨日晚间,德明利(001309.SZ)发布2025年半年度报告。报告期内,公司实现营业收入41.09亿元,同比增长88.83%;归属于上市公司股东的净亏损为1.18亿元,同比下降130.43%。

图片来源于网络,如有侵权,请联系删除

资料显示,德明利成立于2008年,是一家以从事闪存主控芯片设计、研发,存储模组产品应用方案的开发、优化,以及存储模组产品的销售为主的企业。

图片来源于网络,如有侵权,请联系删除

在公司半年报发布前夕,德明利披露了实控人减持计划。公告称,因个人资金需求,公司控股股东、实际控制人李虎、田华夫妇拟通过集中竞价和大宗交易方式合计减持不超过570万股,占公司总股本2.51%。

图片来源于网络,如有侵权,请联系删除

根据公告,实控人夫妇自2022年7月1日德明利上市以来从未减持公司股份。此次减持的股份来源为首次公开发行股票上市前持有的公司股份、以及该股份上市后资本公积金转增的股份。

(责任编辑:朱赫)