物联网产业生态丰富多元,涵盖硬件制造、软件开发、系统集成、运营服务等多个领域。随着5G、人工智能、云计算等技术的快速发展,物联网正在成为推动数字经济发展的重要引擎,深刻改变着传统产业形态和人们的生活方式。

图片来源于网络,如有侵权,请联系删除

1 物联网行业概述

图片来源于网络,如有侵权,请联系删除

物联网是指通过信息传感设备,按约定的协议,将任何物体与网络相连接,物体通过信息传播媒介进行信息交换和通信,以实现智能化识别、定位、跟踪、监管等功能的技术与产业体系。

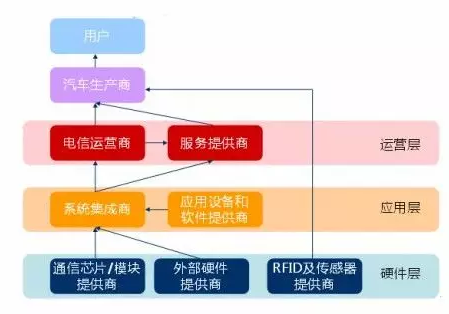

从技术架构来看,物联网可分为感知层、网络层、平台层和应用层四个层次:感知层负责信息采集,主要包括传感器、RFID等;网络层负责信息传输,包括通信网络、互联网等;平台层负责数据管理和处理;应用层则是物联网技术与实际应用的结合。

2 全球物联网市场现状与规模

根据全球移动通信系统协会发布的数据,2023年全球物联网连接数量达到230亿个,市场规模突破1.2万亿美元,同比增长18.5%。预计到2025年,全球物联网连接数将超过270亿,市场规模达到1.5万亿美元。

北美和欧洲地区目前占据全球物联网市场的主要份额,合计占比超过60%,但亚太地区特别是中国市场增长最为迅速,年复合增长率保持在20%以上。

工业物联网、智能家居、智慧城市、车联网等领域成为全球物联网市场的主要增长点。工业物联网在2023年占据全球物联网市场规模的28.5%,其次是智能家居和智慧城市,分别占比21.3%和18.7%。

3.1 政策环境分析

中国政府高度重视物联网产业发展,先后出台多项支持政策。工业和信息化部等八部门联合印发的物联网新型基础设施建设三年行动计划提出,到2025年底,在国内主要城市初步建成物联网新型基础设施,物联网连接数突破30亿,形成一批深度应用场景和全球化品牌企业。国家发改委也将物联网纳入新基建重点领域,加大资金和政策支持力度。

3.2 市场规模与增长

根据工信部发布的最新数据,截至2023年底,我国物联网终端用户达到23.2亿户,较2022年底净增4.67亿户,占移动网终端连接数的比例达56.3%。2023年中国物联网市场规模达到3.1万亿元人民币,同比增长22.1%,连续五年保持20%以上的增长速度。

从区域分布来看,长三角、珠三角和京津冀地区是我国物联网产业发展的核心区域,三地合计占全国物联网产业规模的75%以上。其中,江苏省物联网产业规模超过8000亿元,位居全国首位;广东省和浙江省分别位居第二和第三位。

3.3 产业链分析

中国物联网产业链已经形成完整体系。在感知层,我国已成为全球最大的传感器市场之一,2023年市场规模突破3000亿元;在网络层,我国建成了全球最大规模的NB-IoT和5G网络,为物联网应用提供了坚实基础;在平台层,阿里云、华为云、腾讯云等平台企业快速发展,物联网平台市场规模达到1200亿元;在应用层,工业互联网、智能家居、智慧城市等应用场景不断丰富。

4 物联网行业竞争格局

4.1 主要参与者分析

物联网行业竞争主体多元化,包括通信运营商、设备制造商、互联网企业、传统工业企业等。通信运营商方面,中国移动、中国电信、中国联通三大运营商凭借网络资源优势,在物联网连接管理平台和市场拓展方面占据领先地位。截至2023年底,中国移动物联网连接数超过11亿,市场份额超过35%。

设备制造商中,华为、中兴等通信设备商在物联网模组和终端领域具有较强的技术优势;海尔、美的等家电企业则在智能家居领域布局深入。互联网企业如阿里巴巴、腾讯、百度等依托云计算和大数据能力,重点布局物联网平台和解决方案市场。

4.2 市场集中度分析

中研普华产业研究院发布的《2024-2030年中国物联网行业竞争分析及发展前景预测报告》显示,中国物联网市场集中度呈现逐步提高的趋势。在连接管理平台领域,前三大企业市场份额合计超过60%;在物联网模组领域,前五家企业市场份额超过50%;但在应用解决方案领域,市场仍然较为分散,尚未形成绝对领先的企业。

4.3 区域竞争格局

从区域分布看,我国物联网产业已形成长三角、珠三角、环渤海和成渝地区四大产业集群。长三角地区以上海、无锡、杭州为核心,侧重高端传感器研发和物联网应用示范;珠三角地区以深圳、广州为核心,优势在于通信模组和智能硬件制造;环渤海地区以北京、天津为核心,侧重软件平台和信息技术服务;成渝地区则依托制造业基础,重点发展工业物联网应用。

5 行业发展趋势与前景预测

5.1 技术发展趋势

未来五年,物联网技术将呈现以下发展趋势:一是感知技术向智能化、微型化、低功耗方向发展,新型传感器和边缘计算技术的结合将大幅提升数据处理效率;二是网络技术向5G-A和6G演进,提供更低时延、更高可靠的连接能力;

三是平台技术向一体化、开放化发展,通过标准化接口降低开发门槛;四是安全技术日益重要,区块链、隐私计算等技术将广泛应用于物联网安全防护。

中研普华产业研究院预测,到2025年,边缘计算在物联网中的渗透率将超过40%,5G物联网连接数占比将达到30%以上,AIoT市场规模将突破7500亿元。

5.2 市场规模预测

基于历史增长趋势和行业发展动力,中研普华产业研究院预计,2024-2030年中国物联网市场将保持18%-22%的年均复合增长率,到2025年市场规模将达到4.5万亿元,到2030年有望突破8万亿元。其中,工业物联网、智能网联汽车、智能家居将成为增长最快的三大领域,年复合增长率均超过25%。

从连接数来看,预计2025年我国物联网连接数将超过40亿,2030年达到70亿,万物互联的时代正在加速到来。

5.3 应用领域前景

工业物联网领域,预计到2025年市场规模将达到1.5万亿元,智能制造、预测性维护、远程运维等应用将广泛普及。智能网联汽车领域,随着L3级以上自动驾驶技术的商业化应用,车联网市场将迎来爆发式增长,预计2025年市场规模超过8000亿元。

智慧城市领域,物联网技术将在智能交通、环境监测、公共安全等方面发挥更大作用,预计2025年市场规模达到1.2万亿元。

6 发展面临挑战与建议

6.1 主要挑战

物联网行业发展仍面临多方面挑战:一是技术标准不统一,不同厂商设备之间存在兼容性问题;二是安全隐患突出,物联网设备成为网络攻击的新目标;三是商业模式不成熟,许多应用场景尚未找到可持续的盈利模式;四是人才短缺,特别是复合型人才供给不足。

6.2 发展建议

针对上述挑战,提出以下建议:一是加强标准体系建设,推动行业标准互联互通;二是强化安全保障能力,建立覆盖设备、网络、平台和数据的多层次安全防护体系;三是探索多元化商业模式,推动物联网应用从项目制向服务型转变;四是加强人才培养,鼓励高校开设物联网相关专业,支持企业开展在职培训。

中研普华产业研究院建议,企业应当聚焦细分领域,打造差异化竞争优势;加强与产业链上下游合作,构建协同发展的产业生态;重视数据价值挖掘,从设备连接向数据服务转型升级。

物联网作为数字经济的重要组成部分,正在成为推动经济高质量发展的重要力量。中国物联网产业虽然起步稍晚,但凭借市场规模、政策支持和产业配套等优势,已经发展成为全球物联网领域的重要力量。

未来十年,随着技术的不断成熟和应用场景的持续拓展,物联网产业将迎来更大的发展机遇,有望培育出多个万亿级细分市场。

物联网行业竞争将从前期的连接数量竞争,逐步转向平台能力、数据价值和生态构建的竞争。

企业应当提前布局,加强技术创新和人才培养,在万亿物联网市场中占据有利位置。政府部门也应继续完善政策环境,加强基础设施建设,促进行业健康有序发展。