山推股份2025半年度分配预案:拟10派0.35元

64353

2025月08月22日

(原标题:山推股份2025半年度分配预案:拟10派0.35元)

图片来源于网络,如有侵权,请联系删除

8月22日山推股份发布2025半年度分配预案,拟10派0.35元(含税),预计派现金额合计为5231.11万元。派现额占净利润比例为9.21%,这是公司上市以来,累计第18次派现。

图片来源于网络,如有侵权,请联系删除

公司上市以来历次分配方案一览

| 日期 | 分配方案 | 派现金额合计(亿元) | 股息率(%) |

|---|---|---|---|

| 2025.06.30 | 10派0.35元(含税) | 0.52 | 0.37 |

| 2024.12.31 | 10派0.6元(含税) | 0.90 | 0.77 |

| 2024.09.30 | 10派0.3元(含税) | 0.45 | 0.41 |

| 2023.12.31 | 10派1.5元(含税) | 2.25 | 2.96 |

| 2022.12.31 | 10派0.76元(含税) | 1.14 | 1.57 |

| 2021.12.31 | 10派0.15元(含税) | 0.23 | 0.36 |

| 2021.06.30 | 10派0.1元(含税) | 0.15 | 0.24 |

| 2018.12.31 | 10派0.2元(含税) | 0.25 | 0.50 |

| 2011.12.31 | 10送5派2元(含税) | 1.52 | 1.12 |

| 2010.12.31 | 10派2元(含税) | 1.52 | 1.43 |

| 2009.12.31 | 10派1元(含税) | 0.76 | 0.87 |

| 2008.12.31 | 10派1元(含税) | 0.76 | 0.87 |

| 2007.12.31 | 10派1元(含税) | 0.76 | 0.65 |

| 2006.12.31 | 10送2派0.5元(含税) | 0.29 | 0.93 |

| 2005.12.31 | 10派0.934648元(含税) | 0.54 | 3.62 |

| 2004.06.30 | 10送2转增4派2.2元(含税) | 0.74 | 2.38 |

| 2001.12.31 | 10派0.4元(含税) | 0.11 | 0.41 |

| 1998.12.31 | 10派2元(含税) | 0.57 | 3.45 |

| 1996.12.31 | 10送2股 | 0.00 |

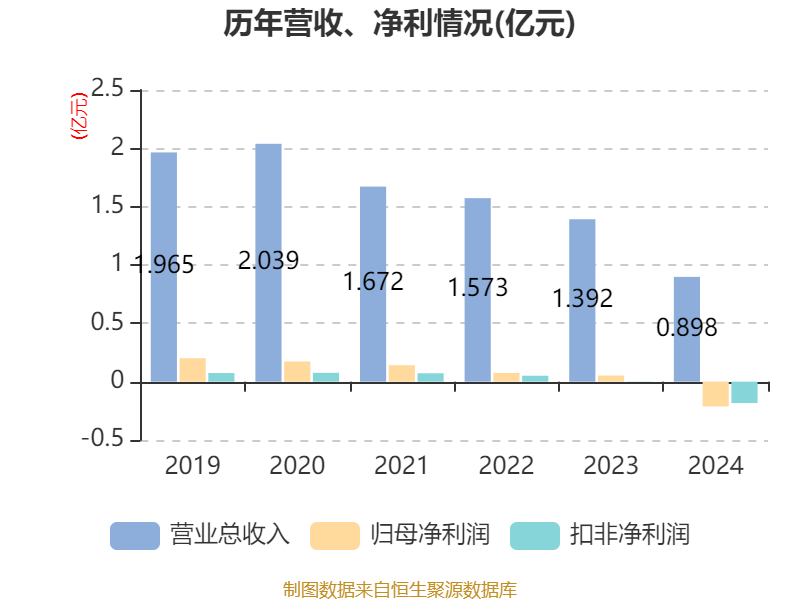

证券时报•数据宝统计显示,公司今日公布了半年报,共实现营业收入70.04亿元,同比增长3.02%,实现净利润5.68亿元,同比增长8.78%,基本每股收益为0.3788元。

资金面上看,该股今日主力资金净流出1477.33万元,近5日主力资金净流出8655.28万元。

两融数据显示,该股最新融资余额为3.48亿元,近5日减少1831.88万元,降幅为4.99%。

按申万行业统计,山推股份所属的机械设备行业共有26家公司公布了2025半年度分配方案,派现金额最多的是中国中车,派现金额为31.57亿元,其次是三一重工、时代电气,派现金额分别为26.14亿元、5.97亿元。(数据宝)

2025半年度机械设备行业分红排名

| 代码 | 简称 | 每10股送转(股) | 每10股派现(元) | 派现金额(万元) | 派现占净 利润比例(%) |

股息率(%) |

|---|---|---|---|---|---|---|

| 601766 | 中国中车 | 0.00 | 1.1 | 315700.00 | 43.57 | 1.51 |

| 600031 | 三一重工 | 0.00 | 3.1 | 261373.48 | 50.11 | 1.68 |

| 688187 | 时代电气 | 0.00 | 4.4 | 59749.73 | 35.75 | 0.96 |

| 603699 | 纽威股份 | 0.00 | 5.8 | 44577.27 | 70.02 | 2.14 |

| 601369 | 陕鼓动力 | 0.00 | 1.6 | 27575.59 | 66.65 | 1.90 |

| 600835 | 上海机电 | 1.00 | 2 | 20454.79 | 41.69 | 0.94 |

| 002353 | 杰瑞股份 | 0.00 | 1.5 | 15311.43 | 12.34 | 0.43 |

| 301029 | 怡合达 | 0.00 | 1.5 | 9513.04 | 33.77 | 0.60 |

| 605305 | 中际联合 | 0.00 | 3.7 | 7863.24 | 30.00 | 1.37 |

| 002552 | 宝鼎科技 | 0.00 | 2 | 7759.71 | 353.04 | 1.32 |

| 603095 | 越剑智能 | 0.00 | 3 | 7714.27 | 123.17 | 1.32 |

| 600458 | 时代新材 | 1.00 | 0.7 | 6518.26 | 21.50 | 0.56 |

| 605389 | 长龄液压 | 0.00 | 4.2 | 6051.66 | 92.05 | 1.37 |

| 000680 | 山推股份 | 0.00 | 0.35 | 5231.11 | 9.21 | 0.37 |

| 002073 | 软控股份 | 0.00 | 0.5 | 5097.45 | 34.86 | 0.58 |

| 300099 | 尤洛卡 | 0.00 | 0.52 | 3833.78 | 99.49 | 0.76 |

| 688628 | 优利德 | 0.00 | 3 | 3329.94 | 33.98 | 0.83 |

| 301616 | 浙江华业 | 0.00 | 4 | 3200.00 | 67.13 | 0.85 |

| 300306 | 远方信息 | 0.00 | 1.12 | 3012.34 | 89.36 | 0.90 |

| 830879 | 基康技术 | 0.00 | 1.5 | 2472.17 | 76.43 | 0.86 |

| 873726 | 卓兆点胶 | 0.00 | 2.2 | 1805.70 | 67.42 | 0.75 |

| 688459 | 哈铁科技 | 0.00 | 0.3 | 1440.00 | 42.99 | 0.31 |

| 301392 | 汇成真空 | 0.00 | 1 | 1000.00 | 23.45 | 0.11 |

| 600980 | 北矿科技 | 0.00 | 0.45 | 851.69 | 15.68 | 0.22 |

| 001324 | 长青科技 | 0.00 | 0.6 | 824.73 | 22.41 | 0.33 |

| 300862 | 蓝盾光电 | 0.00 | 0.05 | 92.31 | 0.02 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。