半年报出现乱码 瑞丰银行回应:系不同设备PDF阅读器差异

(原标题:半年报出现乱码 瑞丰银行回应:系不同设备PDF阅读器差异)

图片来源于网络,如有侵权,请联系删除

经济观察报 记者 牛钰 胡群

图片来源于网络,如有侵权,请联系删除

8月26日晚间,瑞丰银行(601528.SH)发布了2025年半年度报告。8月27日早上,经济观察报记者发现,从新浪财经和巨潮资讯网等三方平台下载的瑞丰银行半年报,以及在Wind平台的瑞丰银行半年报原文链接中,均有几十页显示为“乱码”。

图片来源于网络,如有侵权,请联系删除

8月27日,瑞丰银行证券事务部门工作人员表示:“在Wind平台、上交所官网上,我们自己看到的都是正常显示,下载的PDF文档也是正常的,正在通过多方渠道验证是否存在部分内容无法正常显示的问题。您可以尝试换台设备,比如手机、另一台电脑查看相关内容。”

上述工作人员对经济观察报记者表示,新浪财经和巨潮资讯网属于第三方机构,可能是文件传输有问题,这些平台可能使用爬虫等技术抓取文件时格式转换出了问题,属于技术问题。

随后,上述工作人员回拨电话称,目前通过不同的设备打开半年报文件时确实存在显示不同的情况,通过手机端Wind打开公告链接时亦部分显示乱码,但通过电脑端Wind查阅时正常显示,可能跟每个设备自带不同的PDF阅读器有关,目前正在积极地解决问题。

经济观察报记者追问为何其他上市公司的半年度报告没有出现类似的情况?该工作人员回应称:“我们也很奇怪,在上传半年报文件时提交的是PDF文件,一般来说不会出现问题。”

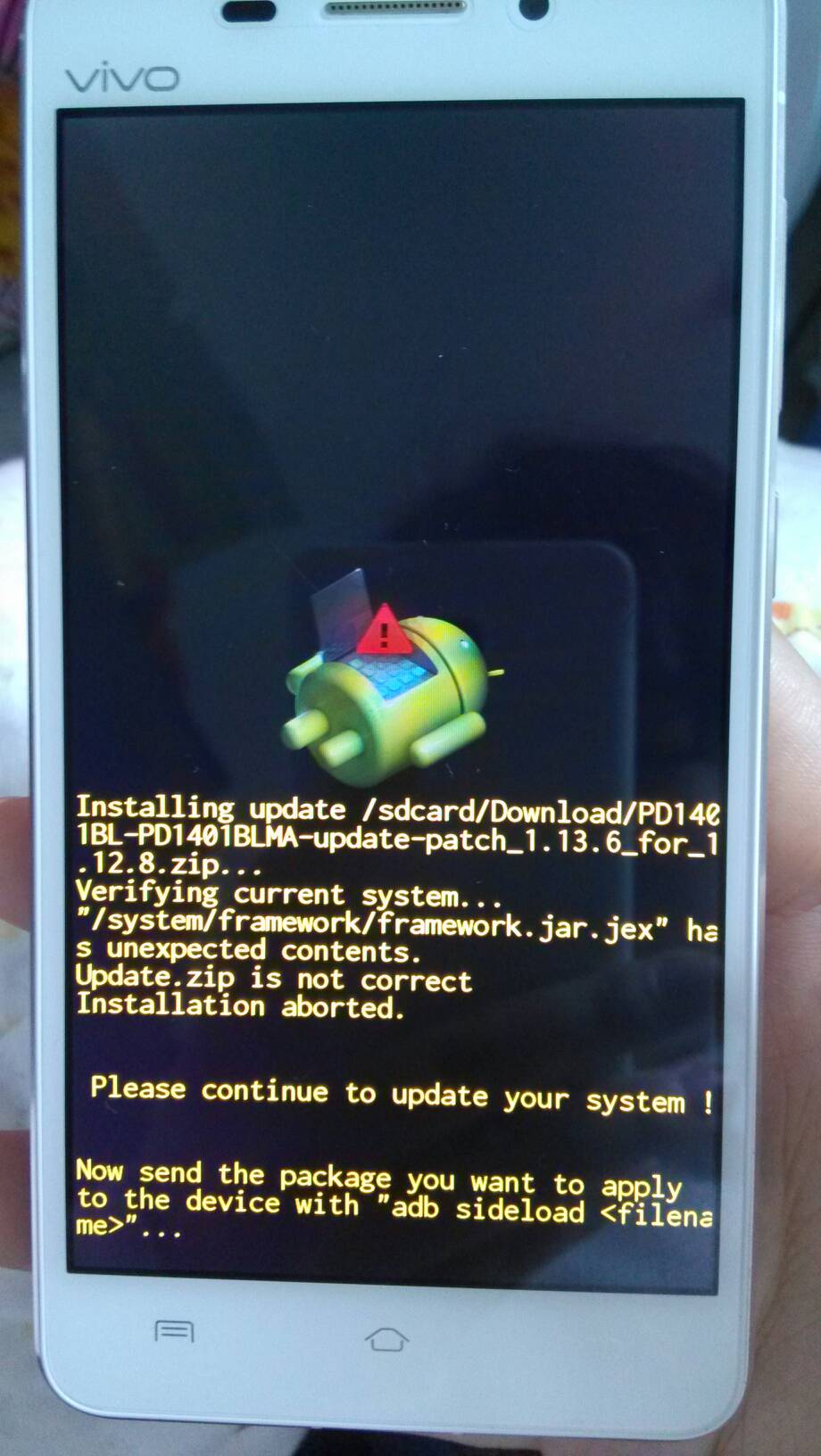

截至发稿时,经济观察报记者发现,乱码问题还未解决。记者通过苹果手机微信端打开的上交所官网、新浪财经和巨潮资讯网等平台下载的瑞丰银行半年报PDF文件部分页面显示乱码,但用安卓手机微信端,以及WPS APP打开的同一PDF正常显示。此外,使用不同电脑打开同一PDF文件显示的内容也不一致。

不同手机打开瑞丰银行半年报PDF显示情况 (左为苹果手机,右为安卓手机)