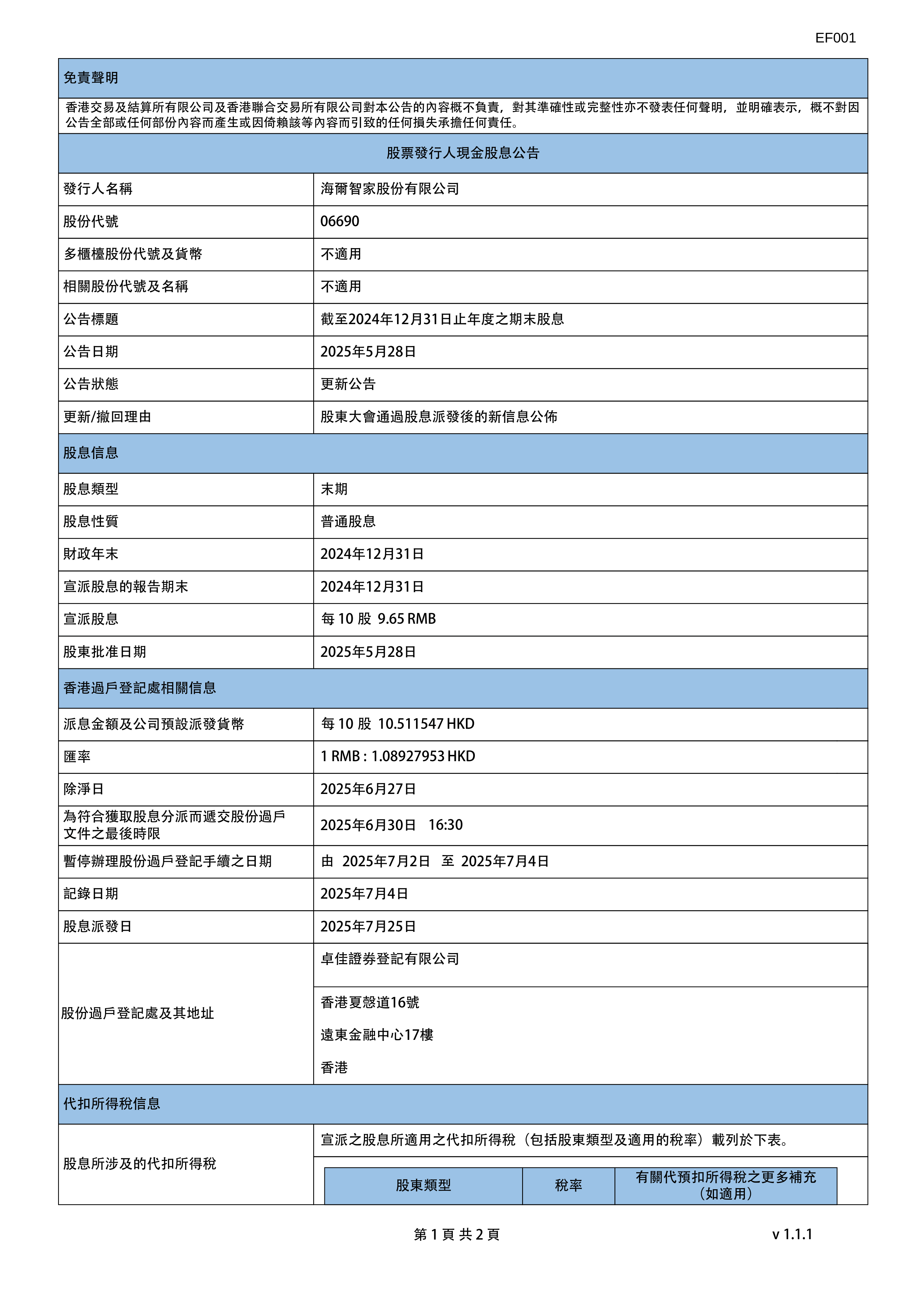

上半年海尔智家净利增长15.6% 拟分红超25亿元

56177

2025月08月28日

(原标题:上半年海尔智家净利增长15.6% 拟分红超25亿元)

图片来源于网络,如有侵权,请联系删除

8月28日晚,海尔智家发布了2025半年报。财报显示,2025上半年,海尔智家实现营业收入1564.94亿元,同比增长10.2%;归母净利润120.33亿元,同比增长15.6%,创历史新高。其中,Q2单季实现归母净利润65.46亿元,同比增长16.14%。

图片来源于网络,如有侵权,请联系删除

海尔智家通过聚焦明星爆品,减少SKU, 2025上半年SKU组合效率提升13%。通过把AI和数字化工具嵌入全流程,从研发、生产到销售、物流等各个环节。财报显示,2025上半年海尔智家销售管理费用率再优化0.1pct。

此外,海尔智家推出2025年半年度分红预案,拟向全体股东每10股派发现金红利人民币2.69元(含税),分红金额超25亿元。

当前,中国家电行业面临着多重挑战。在国内,行业竞争已进入白热化阶段,价格竞争加剧;在海外,关税贸易壁垒及全球物流波动等不确定性增强,作为国际化程度很高的家电行业备受关注。