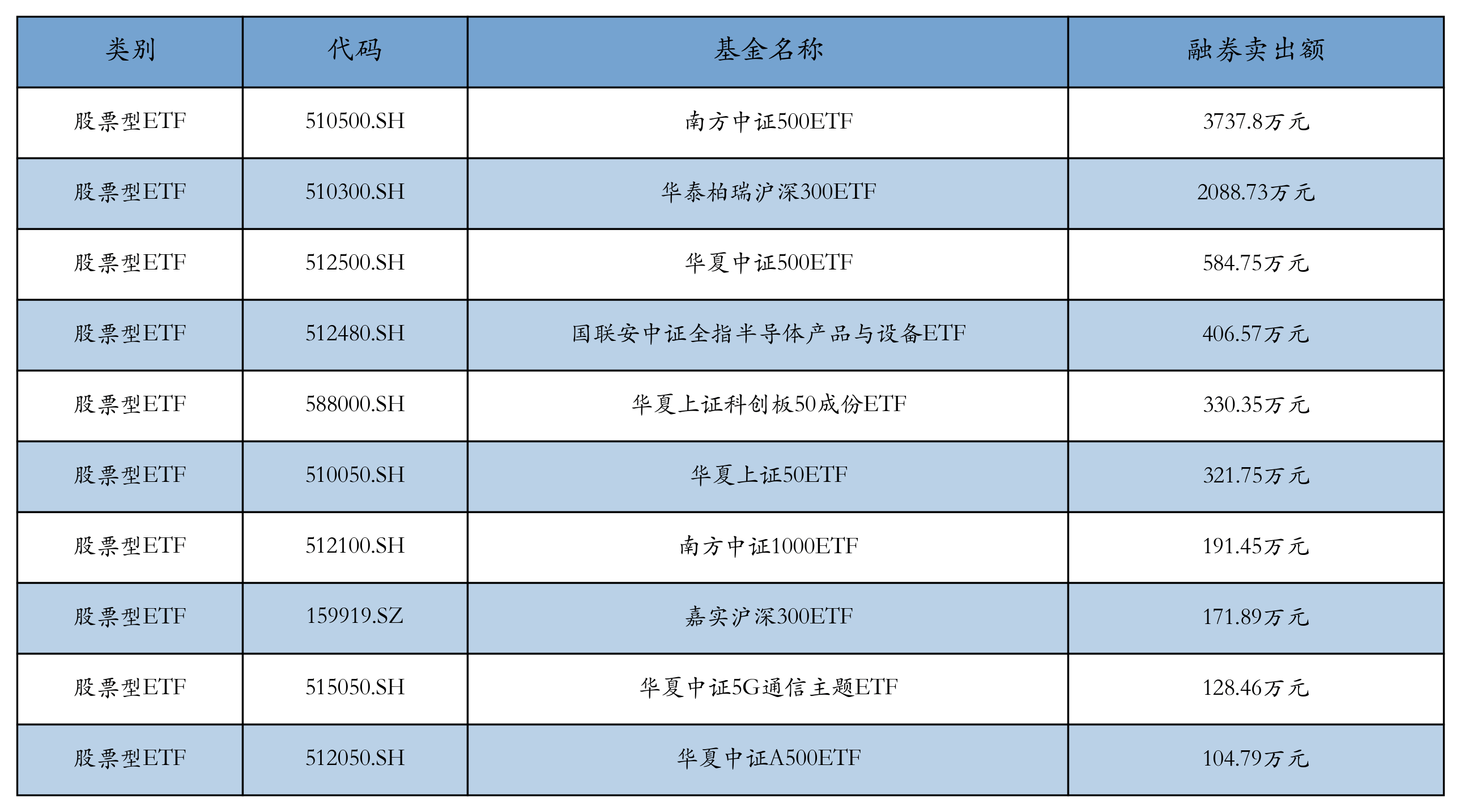

国证2000指数ETF今日合计成交额1.84亿元,环比增加83.99%

61338

2025月09月18日

(原标题:国证2000指数ETF今日合计成交额1.84亿元,环比增加83.99%)

图片来源于网络,如有侵权,请联系删除

统计显示,国证2000指数ETF今日合计成交额1.84亿元,环比上一交易日增加8416.53万元,环比增幅为83.99%。

具体来看,万家国证2000ETF(159628)今日成交额1.54亿元,较上一交易日增加7088.95万元,环比增幅为85.01%;广发国证2000ETF(159907)今日成交额2317.79万元,较上一交易日增加819.52万元,环比增幅为54.70%;平安国证2000ETF(159521)今日成交额417.43万元,较上一交易日增加397.32万元,环比增幅为1975.79%。

按成交金额环比增加看,平安国证2000ETF(159521)、万家国证2000ETF(159628)等今日成交额较上一交易日分别增加1975.79%、85.01%,增幅居前。

从市场表现看,截至收盘,国证2000指数(399303)下跌1.06%,跟踪国证2000指数的相关ETF今日平均下跌0.40%,其中,涨幅居前的有国证2000ETF基金(159543)、平安国证2000ETF(159521)等,今日分别上涨0.46%、0.40%。今日跌幅居前的有万家国证2000ETF(159628)、博时国证2000ETF(159505),分别下跌1.43%、0.84%。(数据宝)

国证2000指数ETF9月18日成交额变动

| 基金代码 | 基金简称 | 今日涨跌幅 | 今日成交额 | 较上一交易日 增加 |

环比增幅 |

|---|---|---|---|---|---|

| 159628 | 万家国证2000ETF | -1.43% | 1.54亿元 | 7088.95万元 | 85.01% |

| 159907 | 广发国证2000ETF | -0.59% | 2317.79万元 | 819.52万元 | 54.70% |

| 159521 | 平安国证2000ETF | 0.40% | 417.43万元 | 397.32万元 | 1975.79% |

| 159505 | 博时国证2000ETF | -0.84% | 244.15万元 | 110.16万元 | 82.22% |

| 159543 | 国证2000ETF基金 | 0.46% | 29.87万元 | 0.57万元 | 1.95% |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。