2025 年上半年:房地产服务业分化增长 头部企业引领行业重构

(原标题:2025 年上半年:房地产服务业分化增长 头部企业引领行业重构)

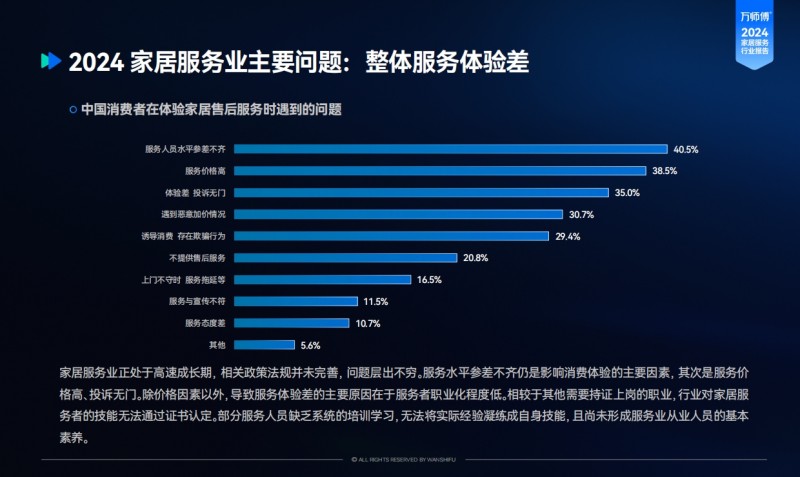

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

2025 年上半年,中国房地产服务行业呈现结构性复苏态势。物业管理、房地产中介及代建三大细分领域在市场调整中走出差异化路径,头部企业通过战略聚焦与运营升级实现高质量发展。多份行业研报数据显示,房地产服务业正从规模扩张转向质效提升,服务专业化、盈利多元化与增长品质化成为行业转型的核心方向。

物业管理:稳健增长 质效双升

物业管理行业在稳健中实现质效双升。23 家重点物管及商管公司上半年合计营收达 1158.4 亿元,同比增长 5.0%,增速与 2024 年全年持平;归母净利润 81.9 亿元,同比大幅增长 34.9%,较 2024 年全年 - 18.8% 的增速实现由负转正的显著改善。这一业绩反弹得益于行业回归本源的战略调整,基础物管服务营收占比提升至 70.9%,较 2024 年全年提高 1.7 个百分点,企业纷纷将增值服务转向社区刚需场景。

盈利能力方面,行业整体归母净利润率提升至 7.1%,同比增加 1.6 个百分点;ROE(净资产收益率)达 5.3%,同比提升 1.4 个百分点,主要受益于净利润率改善及权益乘数优化。企业表现呈现明显分化:央国企背景物企 ROE 保持 7.8% 的较高水平,同比微降 0.1 个百分点;民企背景物企 ROE 从 2024 年上半年的 0.2% 大幅提升至 2.9%,雅生活服务、融创服务等企业通过减值压力缓解实现扭亏为盈,成为民企复苏的关键力量。

头部企业梯队分化格局持续强化。碧桂园服务以 10.6 亿平方米在管面积位居行业首位,保利物业、绿城服务、、雅生活服务在管规模均超 5 亿平方米。其中绿城服务表现亮眼,在管面积保持 10% 以上的增速;招商积余、华润万象生活等央国企背景企业凭借资源优势,营收增速持续高于行业平均及民营企业水平。绿城服务与华润万象生活成为行业标杆,前者 2024-2025 年上半年归母净利润增速均超 20%,经营性现金流达 1.12 亿元,同比增长 45%;后者商管业务稳健增长,ROE 始终保持行业前列。

房地产中介:非交易服务成为增长新引擎

房地产中介行业在规模扩张中探索第二增长曲线。头部企业贝壳上半年平台交易总额(GTV)达 17,224 亿元,同比增长 17.3%;营收 493.4 亿元,同比增长 24.1%,但调整后 Non-GAAP 归母净利润 32.1 亿元,同比下降 21.3%,反映出规模扩张与利润表现的短期背离。我爱我家则实现规模与利润的同步增长,GTV 达 1,375 亿元,同比增长 9.9%;归母净利润 3,840 万元,同比增长 30.8%,扣非归母净利润增幅更达 213.89%,显示出强劲的盈利能力提升。

业务结构转型成效显著,非交易服务成为增长新引擎。贝壳非房产交易服务(家装家居、房屋租赁等)营收 190.5 亿元,同比增长 37.6%,占总营收比重达 38.6%;其中房屋租赁服务营收 107.6 亿元,同比激增 85.2%,二季度非房收入占比更攀升至 41% 的历史新高。我爱我家资产管理业务在管房源达 31.9 万套,同比增长 8.9%,平均出房天数缩短至 8.8 天,出租率维持 95.2% 的行业高位;商业租赁及服务业务营收 4.4 亿元,同比增长 2.2%,形成与经纪业务协同发展的格局。

代建行业:行业集中度持续走高

代建行业成为房地产服务业增长黑马,新增规模实现超预期扩张。上半年代建 TOP20 企业新增签约建面达 10,983 万平方米,同比增长 28%,增速较一季度提升 22 个百分点,显示出强劲的复苏动能。行业集中度持续走高,绿城管理以 1,989 万平方米新拓规模稳居第一,旭辉建管(876 万方)、润地管理(865 万方)、龙湖龙智造(852 万方)、蓝城集团(826.2 万方)紧随其后,TOP5 企业集中度达 49%,头部企业占据近半市场份额。

政府代建成为核心增长极,项目类型以保障房、学校、体育场馆为主。润地管理表现突出,新签约政府代建 655 万平方米位居行业首位,旭辉建管、蓝城集团分别签约 491 万方、269 万方,反映出企业在公共服务领域的深耕成效。从委托方结构看,2025 年前七月国资类代建项目占比虽较 2024 年下降 9 个百分点,但仍高达 88%,政府类代建需求持续释放。

销售与交付端同样呈现头部引领态势。绿城管理代建项目合约销售金额 410.9 亿元,位居行业第一,蓝绿双城、金地管理分别以 120.6 亿、114.0 亿元紧随其后;交付方面,绿城管理完成 25,600 套交付,远超中原建业(6,642 套)、而今管理(5,457 套)等企业,彰显出强大的项目履约能力。品牌与产品力升级成为代建企业竞争焦点,绿城管理推出�萃系与��玉系双产品线,金地管理发布「清岚」品牌项目;旭辉建管、蓝城集团通过地域化设计提升产品适配性,如西昌阅山海项目融合彝族文化元素;龙湖龙智造则突破传统代建边界,承接蚂蚁总部二期、医疗器械基地等非房企项目,以高费率模式开辟新增长空间。

从各领域标杆企业表现来看,专业化能力与差异化定位成为穿越周期的关键。物业管理领域,绿城服务以持续盈利增长和现金流改善构建护城河;华润万象生活凭借商管业务优势保持高 ROE 水平。房地产中介领域,贝壳以交易规模领先和租赁业务高增长巩固行业地位;我爱我家通过核心城市深耕与数字化运营实现效率提升。代建领域,绿城管理以全产业链优势保持规模与利润双领先;润地管理在政府代建市场确立头部地位;龙湖龙智造则以非房企项目拓展展现创新活力,二季度单季新增签约 606 万平方米位居行业首位。

总体而言,2025 年上半年房地产服务业呈现鲜明的结构性特征:物业管理行业在增速放缓中通过经营效率提升实现高质量发展,房地产中介企业依靠第二增长曲线打开成长空间,代建行业则在政策红利与头部集中效应下实现规模高速扩张。随着行业转型深入,产品力与品牌化正成为企业核心竞争力,房地产服务业正从传统的规模驱动转向质量效益驱动,为行业长期健康发展奠定坚实基础。