预定利率下调后人身险产品加速上新

人身险预定利率最新调整后,保险公司加速停售“超限”产品、推出新产品。记者根据中国保险行业协会信息统计,截至9月22日,年内人身险公司共有993款人寿保险上市,其中,415款为8月1日及之后上市;年内共有652款年金保险上市,其中257款为8月1日及之后上市。

图片来源于网络,如有侵权,请联系删除

从产品类型来看,保险公司上市的分红型产品和普通型产品数量较多,万能险产品较少。业内人士认为,当前,分红险(即分红型人身险产品)已经成为险企的主推产品,在新单销售中占比较高,由于其相对优势较为突出,预计未来分红险仍将是新单销售主力产品。

图片来源于网络,如有侵权,请联系删除

行业上演新老产品更替潮

图片来源于网络,如有侵权,请联系删除

近期,一大批根据新的预定利率设计的新保险产品陆续上市。据记者统计,截至9月22日,年内上市的人寿保险、年金保险和健康险产品分别为993款、652款、990款,其中,8月1日及之后上市的产品分别为415款、257款、266款,对应占比分别为41.8%、39%、26.9%。

最近两个月,保险产品上市明显提速,与最新一次人身险产品预定利率切换密切相关。

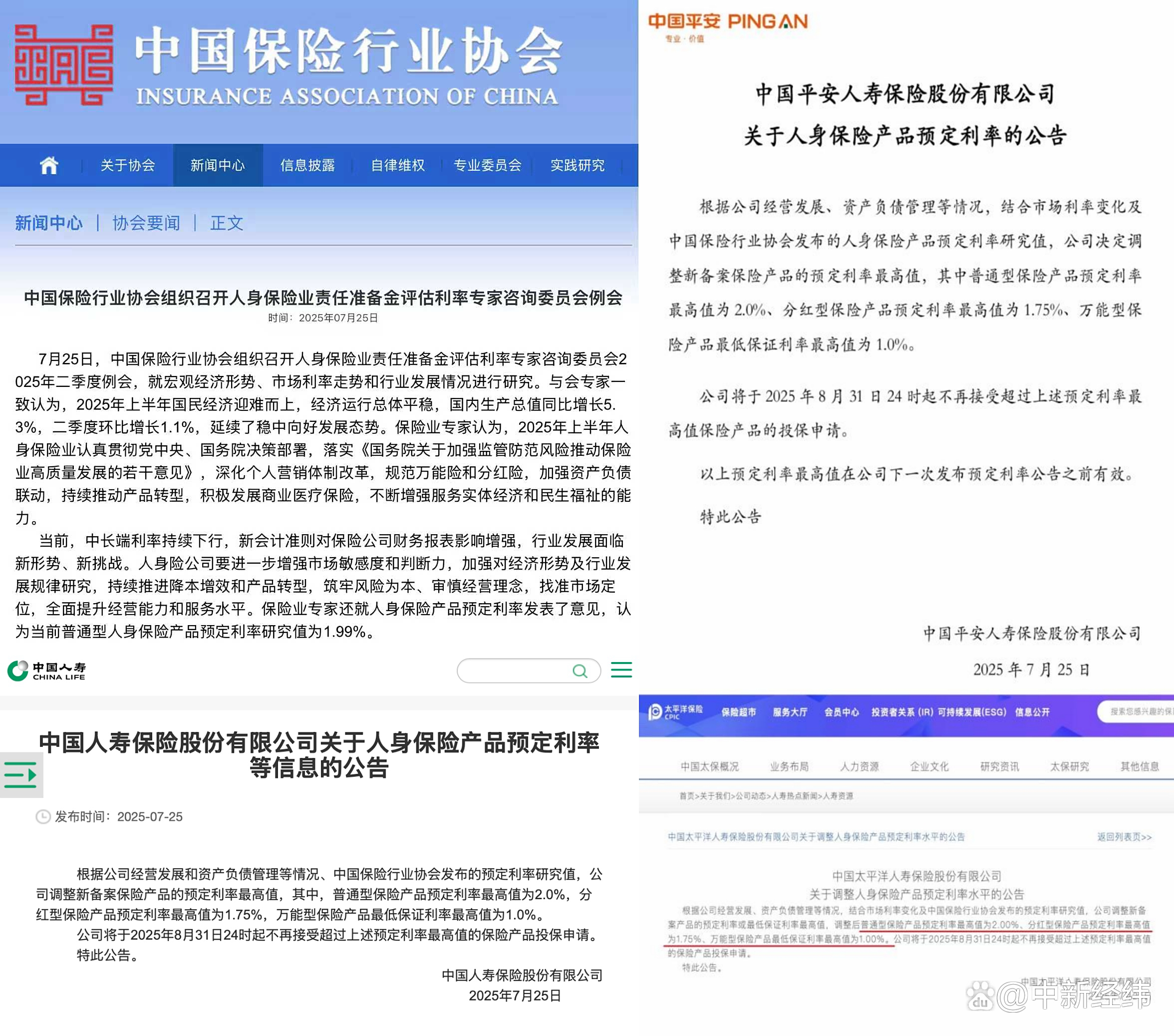

今年1月份,我国建立了人身险产品预定利率与市场利率挂钩的机制,而中国保险行业协会7月25日发布的最新一期普通型人身保险产品预定利率研究值为1.99%,触发了人身险产品预定利率下调机制。随后,险企纷纷公告下调人身险产品预定利率,陆续停售预定利率“超限”产品,同时上线新产品。

一家人身险公司的精算负责人对《证券日报》记者表示,目前公司预定利率较高的产品均已停售,同时,公司推出了一部分符合最新预定利率要求的产品,后续还有新产品将在完成相关流程后陆续推出。从全行业来看,根据监管要求,险企要在下调产品预定利率最高值之后2个月内平稳做好新老产品切换工作。

从不同类型的人身险产品来看,新上市产品以分红型产品、普通型产品为主,万能型产品较少。例如,截至9月22日,年内上线的人寿保险为993款,其中,分红型人寿保险为408款,占比41%;万能型人寿保险为69款,占比6.9%。截至9月22日,年内上线的年金保险为652款,其中,分红型年金保险为222款,占比34%;万能型年金保险为54款,占比8%。

险企持续推动分红险发展

从产品结构来看,年内新上市的人身险产品以普通型产品和分红型产品为主。记者在采访中了解到,从销售端来看,目前险企积极推动分红险销售,并已经取得较好成效。

对此,对外经济贸易大学创新与风险管理研究中心副主任龙格对《证券日报》记者表示,这主要受两方面因素影响。一是分红险采取“保底+浮动收益”的产品设计,建立了险企和消费者的风险共担机制,有利于压降险企的刚性成本,缓解利差损压力。同时,如果险企投资收益较好,消费者也能有效分享投资成果。二是从预定利率调整机制来看,此次多数险企对不同类型的产品预定利率采取了非对称下调的举措,从而使得分红险的相对优势更加突出。

“具体来看,近期险企普通型人身险预定利率最高值和万能型保险产品最低保证利率上限较此前下调50个基点,分红型保险产品预定利率最高值较此前下调25个基点。普通型人身险和分红型人身险的最新预定上限分别为2.0%和1.75%,二者相差25个基点。在此背景下,预定利率为1.75%的分红险,若演示利率为3.5%,只要红利实现率达30%,实际收益就超过了普通型人身险,而去年分红险的红利实现率均值约54%,因此,分红险最终实际收益有较大概率超过普通型产品。万能险的最低保证利率的最高值为1.0%,相对优势较弱,也不是当前市场主推产品。”龙格说。

从市场反馈来看,随着分红险推广力度的加大,消费者对分红险的接受度也在逐渐提高。“在推广分红险的初期,客户对相关产品的特性还不了解、有所疑虑,目前这一现象正在慢慢改变,分红险的销量也在提升。”某人身险公司保险代理人对《证券日报》记者表示。

在2025年半年度业绩说明会上,多家A股上市险企的相关负责人表示,将加大分红险的推广力度。例如,新华保险总裁龚兴峰表示,二季度新华保险分红险转型成效显著,其中,个险渠道4月份至7月份分红险期交保费占比超过70%,同比增长迅猛;银保渠道4月份至7月份分红险期交保费占比逐步提升,超过30%。

非上市险企同样加大了分红险转型力度。例如,大家人寿相关负责人对《证券日报》记者表示,该公司持续优化产品结构,上半年新单期交保费中传统增额寿险占比同比明显下降,新单期交保费中分红保险占比23.8%,整体来看,上半年该公司浮动收益型产品保费占新单保费的47%。

龙格认为,随着险企持续加大分红险转型力度,预计未来新单保费中分红险占比将进一步提高。