维峰电子:已形成机器人连接器解决方案

56543

2025月10月13日

证券之星消息,维峰电子(301328)10月13日在投资者关系平台上答复投资者关心的问题。

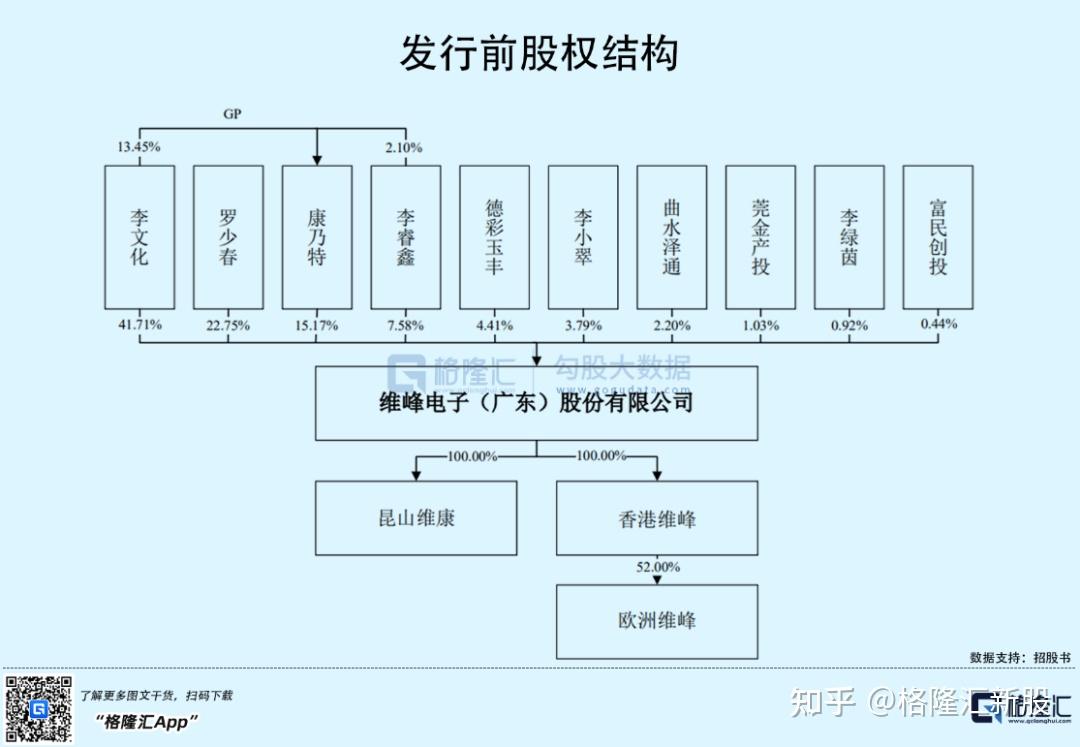

图片来源于网络,如有侵权,请联系删除

投资者:贵司是国内机器人先驱企业,有无机器人定点项目

维峰电子董秘:尊敬的投资者,您好!公司在机器人领域聚焦精密运动控制、传感交互及能源传输等关键环节,已形成涵盖微型化、高可靠性及抗干扰性的针对性连接器解决方案。目前持续推进相关客户导入、技术适配与方案验证工作,具体业务进展将严格按照信息披露要求履行公告义务。感谢您的关注!

投资者:特朗普10月11日发布消息称将增加中国关税100%,贵公司出口业务受此影响大吗?

维峰电子董秘:尊敬的投资者,您好!公司出口业务占整体营收比例较低,且客户及市场分布多元化,对单一地区政策波动的敏感性有限。针对国际贸易环境变化,公司将逐步通过全球化产能布局、供应链弹性管理等举措强化风险应对能力,目前生产经营正常有序。感谢您的关注!

投资者:贵司是否有产品适配高压储能系统

维峰电子董秘:尊敬的投资者,您好!公司产品已适配储能系统,主要聚焦于中低压板块,例如光伏逆变及储能电池模块的信号传输与电源控制需求。感谢您的关注!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。