国网下发2025年度第2次可再生能源补贴资金 合计超184亿元

64457

2025月10月05日

(原标题:国网下发2025年度第2次可再生能源补贴资金 合计超184亿元)

图片来源于网络,如有侵权,请联系删除

国家电网近日发布2025年度第2次可再生能源电价附加补助资金转付情况的公告。

图片来源于网络,如有侵权,请联系删除

公告显示,2025年8月,财政部下达可再生能源电价附加补助资金年度预算1847324万元。其中风力发电826076万元,太阳能发电863566万元,生物质能发电157682万元。

图片来源于网络,如有侵权,请联系删除

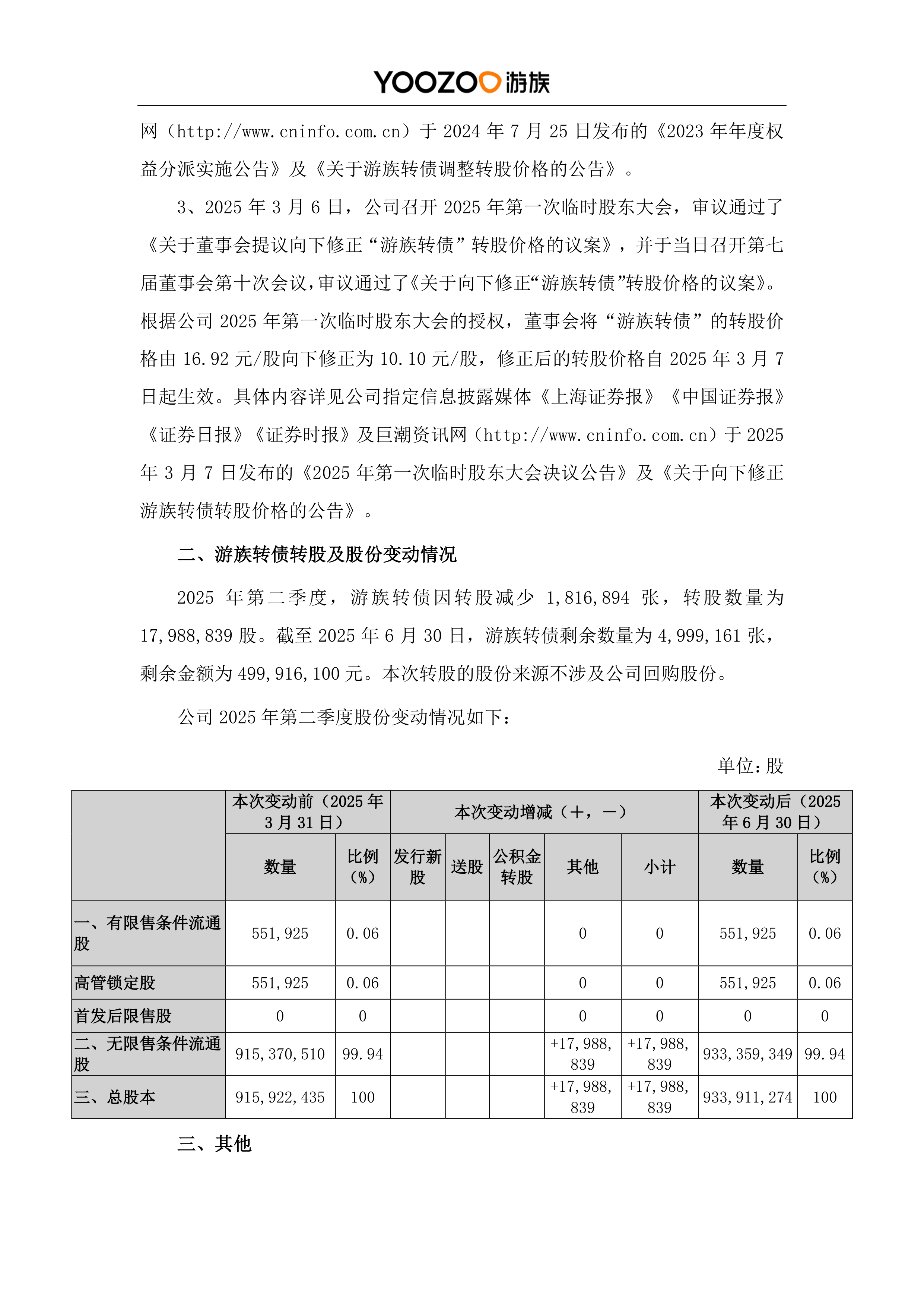

8月下旬,国家电网发布今年度第1次可再生能源电价补贴资金,该批次财政部下达的4618314万元年度预算中,太阳能发电占比近47%。