中国证监会修订发布上市公司治理准则

68586

2025月10月18日

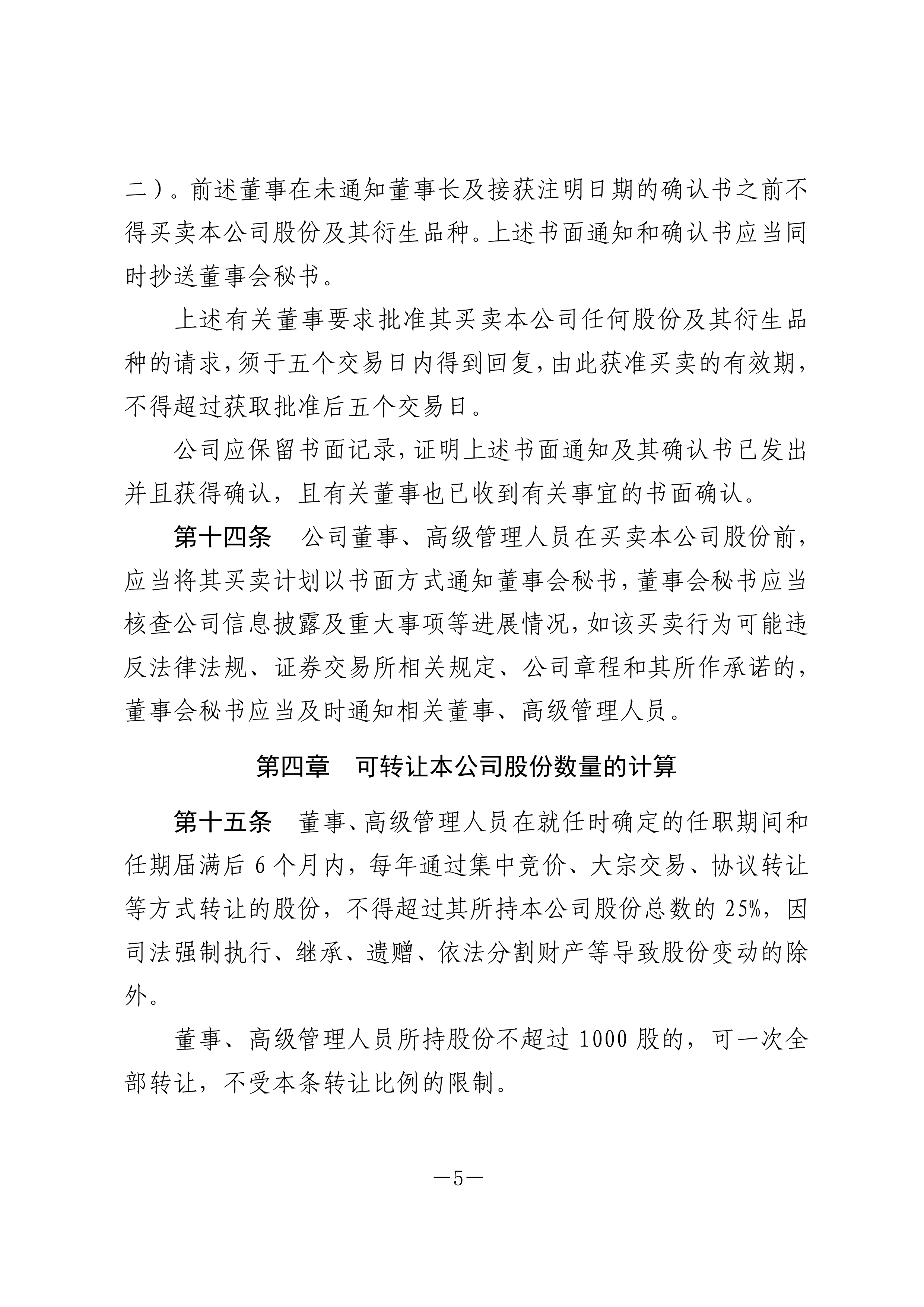

记者10月17日从中国证监会获悉,为进一步规范上市公司董事、高级管理人员和控股股东、实际控制人行为,提升上市公司治理水平,中国证监会修订了《上市公司治理准则》,自2026年1月1日起施行。

图片来源于网络,如有侵权,请联系删除

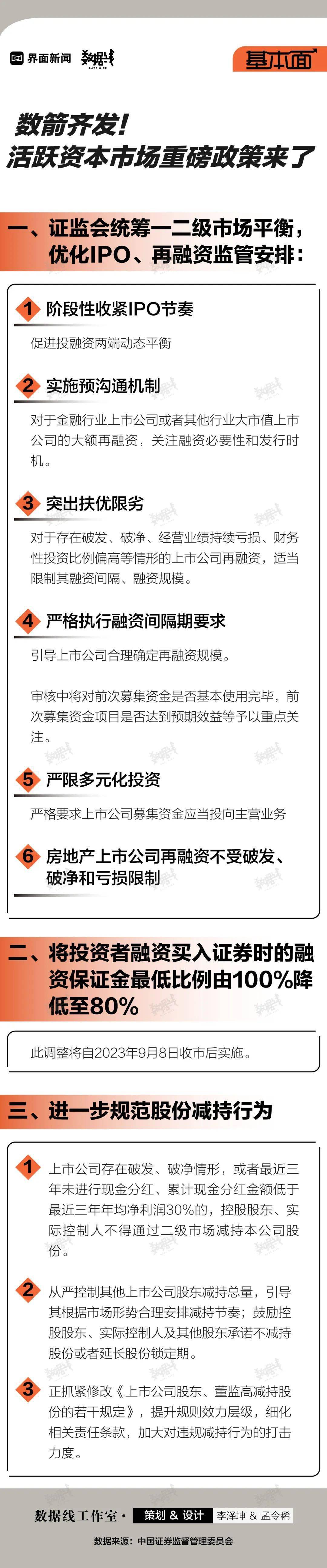

本次治理准则修订的主要内容包括完善董事、高级管理人员监管制度;健全董事、高级管理人员激励约束机制;规范控股股东、实际控制人行为等。

图片来源于网络,如有侵权,请联系删除

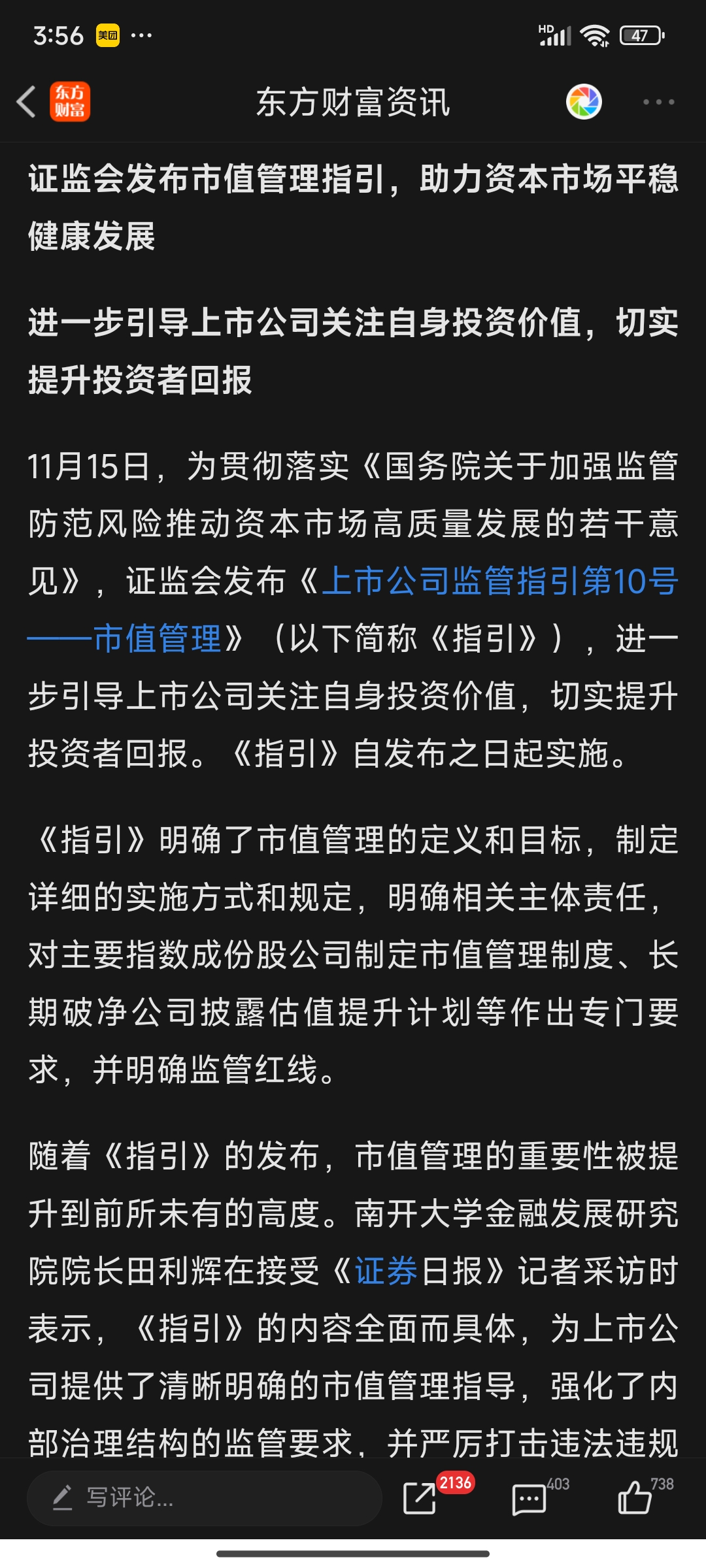

治理准则致力于提升上市公司治理的有效性、透明度,全面规定了上市公司治理的基本架构、各组织机构的运行规则以及关键人的行为规范,也对保护股东权利、鼓励机构投资者参与、维护利益相关者权益、积极履行社会责任、强化信息披露等提出明确要求,为上市公司相关各方参与治理活动提供了基本规范,为上市公司规范运作搭建了基准架构,是上市公司治理监管制度体系中的一项基础规则。

图片来源于网络,如有侵权,请联系删除

在业内人士看来,本次围绕健全董事高管激励约束机制,规范控股股东、实际控制人行为等方面进行修订,具有较强问题导向,标志着上市公司治理监管制度的进一步升级,为提升上市公司治理水平夯实了制度根基,凸显了规范的公司治理在提高上市公司质量、防范打击违法违规、保护投资者权益方面的重要基础作用。

证监会表示,将做好治理准则实施工作,推动上市公司不断健全现代企业制度、提升规范运作水平。

(责任编辑:朱赫)