惠泉啤酒第三季度净利润同比增22.51% 中高档产品销售增长

(原标题:惠泉啤酒第三季度净利润同比增22.51% 中高档产品销售增长)

图片来源于网络,如有侵权,请联系删除

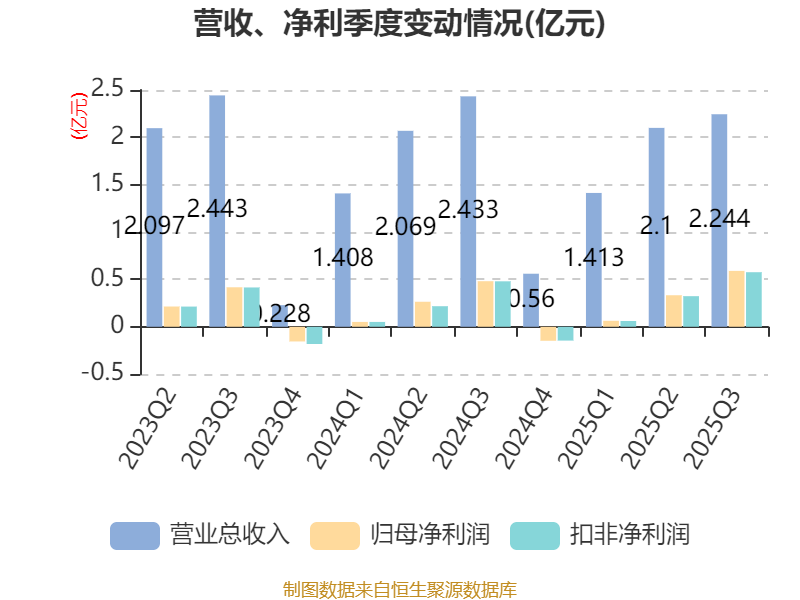

惠泉啤酒(600573)10月19日晚发布2025年第三季度报告。从单季度表现来看,第三季度公司实现营业收入2.24亿元,同比下降7.77%;归母净利润5898.55万元,同比增长22.51%。尽管单季度营收同比下滑,但净利润仍保持两位数增长。

图片来源于网络,如有侵权,请联系删除

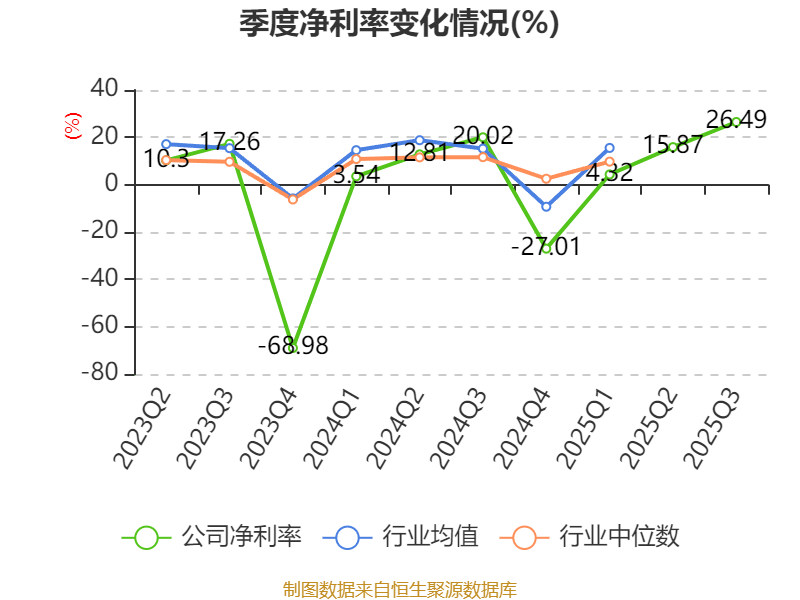

前三季度公司毛利率达37.58%(同比升3.06个百分点),第三季度单季毛利率更升至41.55%(同比增5.68%)。这一增长缘于包装材料价格下行(如瓦楞纸、玻瓶)降低制造成本;中高档产品占比提升带动综合毛利率上行。

财报数据显示,2025年前三季度,惠泉啤酒实现营业收入5.76亿元,同比下降2.59%;实现净利润9855.72万元,同比增长23.70%。

按产品档次分类,2025年1―9月,公司中高档产品实现销售收入4.03亿元,同比增长1.42%;普通产品销售收入1.62亿元,同比下降13.33%。

分销售区域来看,惠泉啤酒市场表现呈现区域分化特征。2025年1―9月,福建省内市场实现销售收入4.25亿元,同比增长0.74%,保持稳健增长态势,省内市场作为公司核心基本盘的地位稳固。福建省外市场表现不佳,同期实现销售收入1.40亿元,同比下降13.77%。省外市场的下滑,可能受区域竞争加剧、消费环境差异等因素影响,成为制约公司营收增长的重要因素。

在经销商布局方面,截至报告期末,公司福建省内经销商数量为409家,报告期内增加25家、减少32家;福建省外经销商数量为380家,报告期内增加42家、减少23家。

现金流方面,前三季度公司经营活动产生的现金流量净额为1.99亿元,同比下降7.87%。

在负债管理上,公司短期借款从年初的8200万元降至4000万元,负债规模合理,财务风险可控。同时,公司货币资金达13.41亿元,交易性金融资产8000万元,资金储备充足,抗风险能力较强。