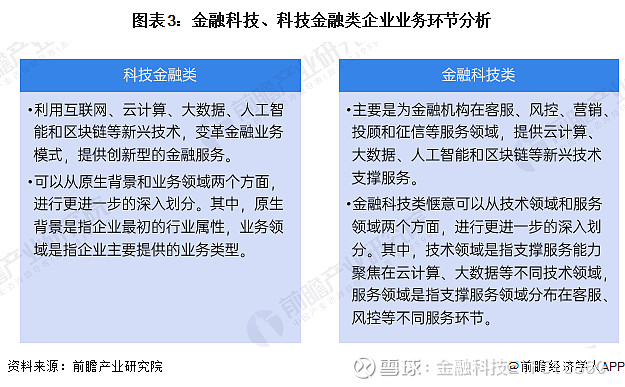

智慧政务行业是利用云计算、大数据、人工智能等先进技术,提升政府治理效率和服务水平的新兴行业。该行业通过信息化手段,实现政务流程的优化、数据资源的整合与共享,以及公共服务的智能化和便捷化。在智慧政务产业链中,上游包括硬件设备供应商、软件开发商和网络服务提供商,他们为政府提供基础设施建设和技术支持;中游是智慧政务解决方案提供商,他们根据政府需求定制开发系统平台,实现政务服务的线上化和智能化;下游则是政府机构及公众,他们通过智慧政务平台享受高效、便捷的政务服务。整个产业链紧密协作,共同推动智慧政务行业的蓬勃发展。

图片来源于网络,如有侵权,请联系删除

1、市场规模与增长

智慧政务市场规模正在持续扩大。根据中研普华研究院撰写的《》显示,2022年全球智慧政务市场规模已超过1000亿元,而到了2024年,该市场规模预计已达到1204亿元,同比增长25%。这表明智慧政务在全球范围内正在快速发展,并且市场前景广阔。在中国,智慧政务服务市场规模也呈现出稳定增长的态势,预计2024年同比增长9.6%。此外,随着硬件与网络建设的逐步完善,需求正逐渐向软件与服务市场转移,这为这两大领域的发展提供了更广阔的空间。

2、技术应用与创新

智慧政务行业的发展离不开技术的支持和创新。云计算、大数据、人工智能、物联网等新一代信息技术在智慧政务中得到了广泛应用,不仅提高了政府管理效率,还优化了公共服务,增强了公众参与。这些技术的应用使得政务服务能够实现高效化、数据实时化和响应及时化,从而极大地提升了政府的管理效率和服务质量。

3、政策环境与支持

政府对智慧政务的发展给予了高度重视和支持。政府出台了一系列相关政策和法规,不仅规范了行业的发展,还为其提供了良好的投资环境和机遇。这些政策环境为智慧政务行业的快速发展提供了有力保障。

4、市场竞争与参与者

智慧政务行业的市场竞争日益激烈。主要参与者包括传统的IT企业、互联网企业以及专注于政务服务的创新型企业。这些企业凭借各自的技术优势和市场经验,在智慧政务领域展开激烈竞争。然而,由于技术门槛较高、市场竞争激烈以及数据安全等问题的挑战,智慧政务行业的竞争格局相对稳定,市场集中度较高。

5、挑战与机遇并存

尽管智慧政务行业发展迅速,但也面临着一些挑战,如数据安全与隐私保护问题、技术更新迭代迅速等。然而,同时也存在着许多机遇,如政策支持与引导、数据驱动决策的趋势以及技术进步与创新等。这些机遇为智慧政务行业的发展提供了更多可能性和空间。

1、主要竞争者

在智慧政务行业中,存在多个强有力的竞争者。这些竞争者主要包括具有强大技术实力和丰富经验的大型企业,如华为、阿里、浪潮等。这些企业在数据分析、信息基础设施建设以及治理决策方案等方面具有卓越的竞争力,因此在市场中占据重要地位。

2、市场竞争梯队

根据市场竞争力和业务规模,可以将智慧政务行业的竞争者划分为不同的梯队。第一梯队是那些具有较强实力和丰富经验的大型综合解决方案商,他们在各个细分领域都有显著的优势。第二梯队是规模中等偏上的相关企业,他们在某些特定领域或技术上有着较强的竞争力。第三梯队则是部分业务具有竞争力且收入规模中等偏下的企业。

3、市场份额分布

在政务云基础设施市场,中国电信、华为、阿里等占据较大市场份额。例如,在政务公有云基础设施市场,中国电信占比最高,其次是华为和阿里。在数字政府大数据管理平台市场,华为、阿里云和浪潮云等企业在2022年排名前三,显示出他们在该领域的强大竞争力。

4、潜在进入者与替代品威胁

尽管现有竞争者在智慧政务市场中占据主导地位,但潜在进入者仍有机会。随着技术的不断进步和市场需求的增长,新的竞争者可能会涌现。然而,由于行业技术门槛较高,潜在进入者需要具备一定的技术实力和资源才能成功进入市场。此外,目前替代品威胁程度相对较低,因为智慧政务解决方案在提升政府管理效率和服务质量方面具有显著优势。

1、智慧政务行业发展趋势分析

技术融合与创新

随着云计算、大数据、人工智能、物联网等新一代信息技术的不断升级迭代,智慧政务的实现方式和服务模式也在不断创新。这些技术为政府提供了强大的数据支持,使得政府能够更精准地了解公众需求,提供更高效、便捷的服务。例如,通过大数据分析,政府可以预测公众对某些服务的需求,从而提前做好准备;通过人工智能技术,政府可以自动化处理大量繁琐的行政事务,提高工作效率。

服务模式的转变

传统的政务服务往往以线下为主,公众需要亲自前往政府机构办理相关业务。然而,随着移动互联网的普及和技术的进步,政务服务正逐渐向线上转移。智慧政务通过建设统一的数字门户,将分散的政务服务整合到一个平台上,使得公众能够随时随地通过互联网获取所需的服务。这种服务模式的转变不仅提高了政府服务的可及性和便捷性,也降低了公众获取服务的成本。

数据驱动的决策模式

在智慧政务的框架下,政府机构能够收集、分析和利用海量数据,以更科学、更精准的方式进行政策制定和资源配置。数据驱动的决策模式不仅提高了政府工作的透明度和效率,也为公众提供了更加个性化和高质量的服务。例如,通过分析公众的在线行为数据,政府可以了解公众的需求和偏好,从而制定更符合公众利益的政策和措施。

2、智慧政务行业发展前景分析

市场需求持续增长

随着社会的不断发展和公众对政务服务需求的增加,智慧政务的市场需求将持续增长。公众对政务服务的要求不再仅仅是简单的办事流程,而是更加注重服务的便捷性、高效性和个性化。因此,智慧政务将成为未来政府服务的重要发展方向。

政策支持推动发展

政府对智慧政务的发展给予了高度重视和支持。政府出台了一系列相关政策和法规,为智慧政务的发展提供了良好的政策环境和投资机遇。例如,政府鼓励企业参与智慧政务项目的建设,提供税收优惠等政策措施,以吸引更多的资本和人才投入到智慧政务领域。

技术创新引领未来

随着技术的不断创新和应用场景的日益丰富,智慧政务将实现更加智能化、高效化和个性化的服务。例如,人工智能技术的应用将使政府服务更加智能化和个性化;区块链技术的应用将提高政府数据的透明度和可信度;5G技术的应用将提升政务服务的响应速度和传输效率。这些技术创新将为智慧政务的发展带来巨大的潜力和机遇。

跨界合作拓展空间

智慧政务的发展不仅需要政府机构的努力,还需要企业、高校和研究机构的共同参与和合作。通过跨界合作,可以充分利用各方的资源和优势,推动智慧政务技术的创新和应用。例如,企业可以提供先进的技术解决方案和资金支持;高校和研究机构可以为智慧政务提供人才支撑和科研支持。这种跨界合作将为智慧政务的发展拓展更广阔的空间和可能性。

欲了解行业深度分析,请点击查看中研普华产业研究院发布的《》。