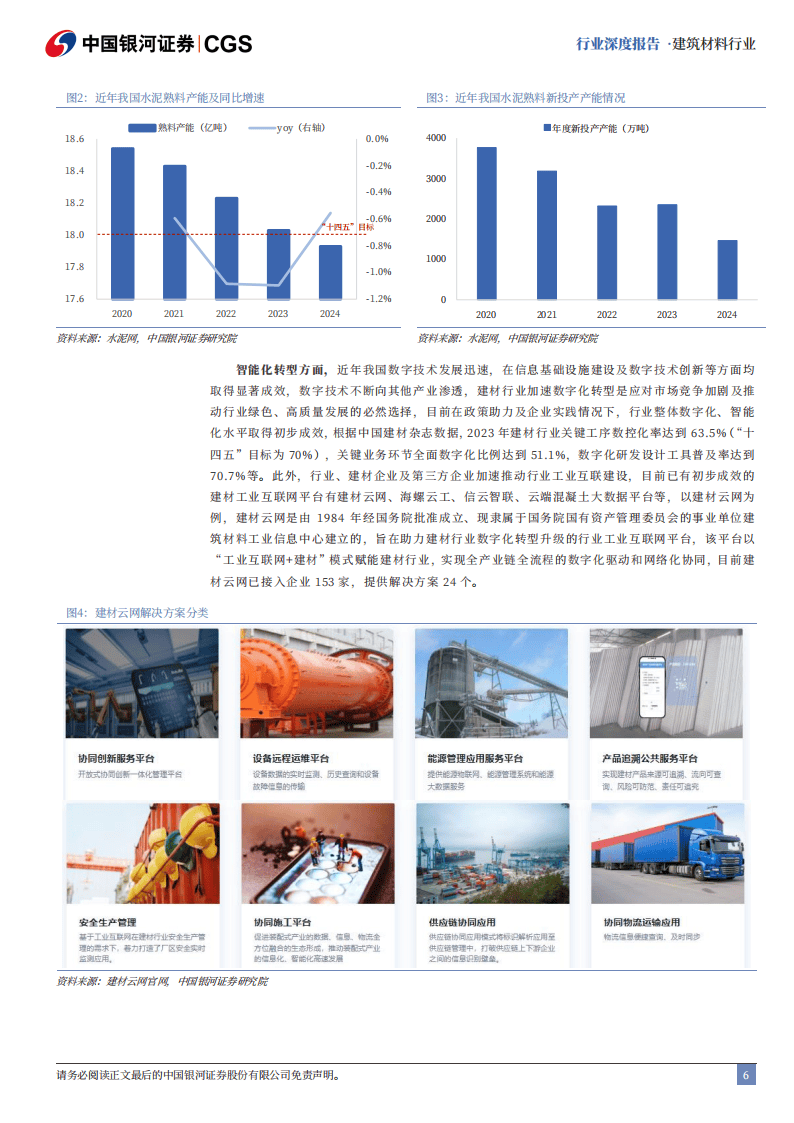

图片来源于网络,如有侵权,请联系删除

国家部委在“十五五”规划期间,针对妇幼用品行业出台了一系列具有前瞻性和针对性的政策。政策源头聚焦于提升妇幼健康保障水平,推动行业高质量发展。核心条文强调强化母婴健康服务体系建设,从孕期保健到产后康复,构建全周期服务体系;鼓励企业加大研发投入,提升产品安全性与功能性,满足消费者日益增长的品质需求;加强行业监管,完善质量标准体系,规范市场秩序。

地方配套政策积极响应国家号召,结合本地实际情况,出台了一系列细化措施。在生育支持方面,多地通过发放育儿补贴、延长产假、提供托育服务补贴等方式,释放母婴消费需求。在产业扶持上,设立专项资金,支持企业技术创新和品牌建设,引导产业集聚发展。例如,长三角地区依托经济发达、人才资源丰富的优势,打造高端母婴服务中心,提升区域产业竞争力;中西部省份则通过政策引导,推动区域市场规模稳步增长。

妇幼用品行业机会分析

技术驱动与需求升级双轮驱动

物联网、大数据、人工智能等前沿技术的深度融合,为妇幼用品行业带来了前所未有的发展机遇。智能穿戴设备可实时监测母婴生理指标,为家长提供科学育儿支持;生物传感技术应用于纸尿裤,实现尿湿提醒功能;大数据与云计算帮助企业精准洞察消费需求,实现产品研发与营销策略的个性化。同时,新生代父母消费观念迭代,对产品安全性、设计感与情感价值提出更高要求,推动高端市场快速增长。

根据中研普华产业研究院发布的《》显示分析

产业链环节协同创新

妇幼用品产业链涵盖原材料供应、产品研发、生产制造、销售渠道等多个环节。上游原材料供应商通过技术创新,提供环保、安全的新型材料;中游企业加大研发投入,推出智能化、个性化产品;下游销售渠道则通过线上线下融合,拓展市场覆盖范围。例如,企业与电商平台合作,开展直播带货、社群营销等活动,提升品牌知名度和市场份额;线下门店通过“体验升级+服务延伸”,提供专业育儿咨询、婴儿理发等增值服务,增强用户粘性。

市场具体机会点多元涌现

在细分市场中,智能化设备、绿色环保产品及服务类产品成为新增长引擎。智能婴儿床、AI温奶器等渗透率持续提升,形成规模可观的新蓝海;可降解纸尿裤、生物降解婴儿湿巾等环保产品受到消费者青睐;母婴健康服务市场蓬勃发展,产后修复中心、月子会所等服务机构数量快速增长,带动相关器械、耗材及健康食品产业链发展。此外,针对高龄产妇、隔代养育等特定场景的专属产品和服务,也展现出巨大的市场潜力。

市场前景广阔且充满活力

随着生育政策持续优化、居民消费能力提升以及母婴健康意识不断增强,妇幼用品市场规模将持续扩大。消费升级趋势明显,消费者对品质和安全性的要求不断提高,推动行业向高端化、个性化方向发展。同时,跨境市场潜力巨大,粤港澳大湾区依托政策红利与跨境供应链优势,重点发展高端母婴服务与跨境电商,构建区域增长极。未来,妇幼用品行业将迎来更加广阔的发展空间和更加激烈的市场竞争。

妇幼用品行业投资创业分析

投资者在选择切入点时,应充分考虑市场需求、竞争态势和自身优势。对于具有技术背景的投资者,可聚焦于智能化产品的研发与生产,通过技术创新打造差异化竞争优势;对于具有渠道资源的投资者,可依托线上线下融合的销售模式,拓展市场份额;对于具有品牌运营经验的投资者,则可通过品牌建设与营销推广,提升品牌知名度和美誉度。此外,针对特定消费群体或特定场景的细分市场,也是投资者值得关注的切入点。

商业模式创新与风险控制并重

在商业模式方面,投资者应注重创新与融合。例如,通过“产品+服务”的生态模式,提供一站式母婴健康解决方案;通过会员体系构建用户全生命周期价值,增强用户粘性;通过跨界合作与资源整合,拓展业务范围和提升竞争力。同时,投资者还需高度重视风险控制。密切关注政策法规变化,确保合规经营;加强产品质量控制与安全性保障,避免质量风险;优化供应链管理,降低原材料成本波动和供应中断风险;加强市场调研与消费者需求分析,避免同质化竞争和市场需求变化带来的风险。

发展路径清晰且可持续

投资者在明确切入点和商业模式后,应制定清晰的发展路径。短期来看,应聚焦于产品研发与市场推广,快速占领市场份额;中期来看,应加强品牌建设与渠道拓展,提升品牌影响力和市场竞争力;长期来看,应注重技术创新与产业升级,推动行业向智能化、绿色化、服务化方向发展。同时,投资者还需保持敏锐的市场洞察力和灵活的战略调整能力,根据市场变化和消费者需求调整发展策略,确保企业的可持续发展。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《》。