券商今日金股:11份研报力推一股(名单)

券商评级是指证券公司的分析师,通过分析上市公司的财务潜力、财务指标、公司运营治理能力,然后进行实地考察调研后得出的评论,备受投资者关注。

图片来源于网络,如有侵权,请联系删除

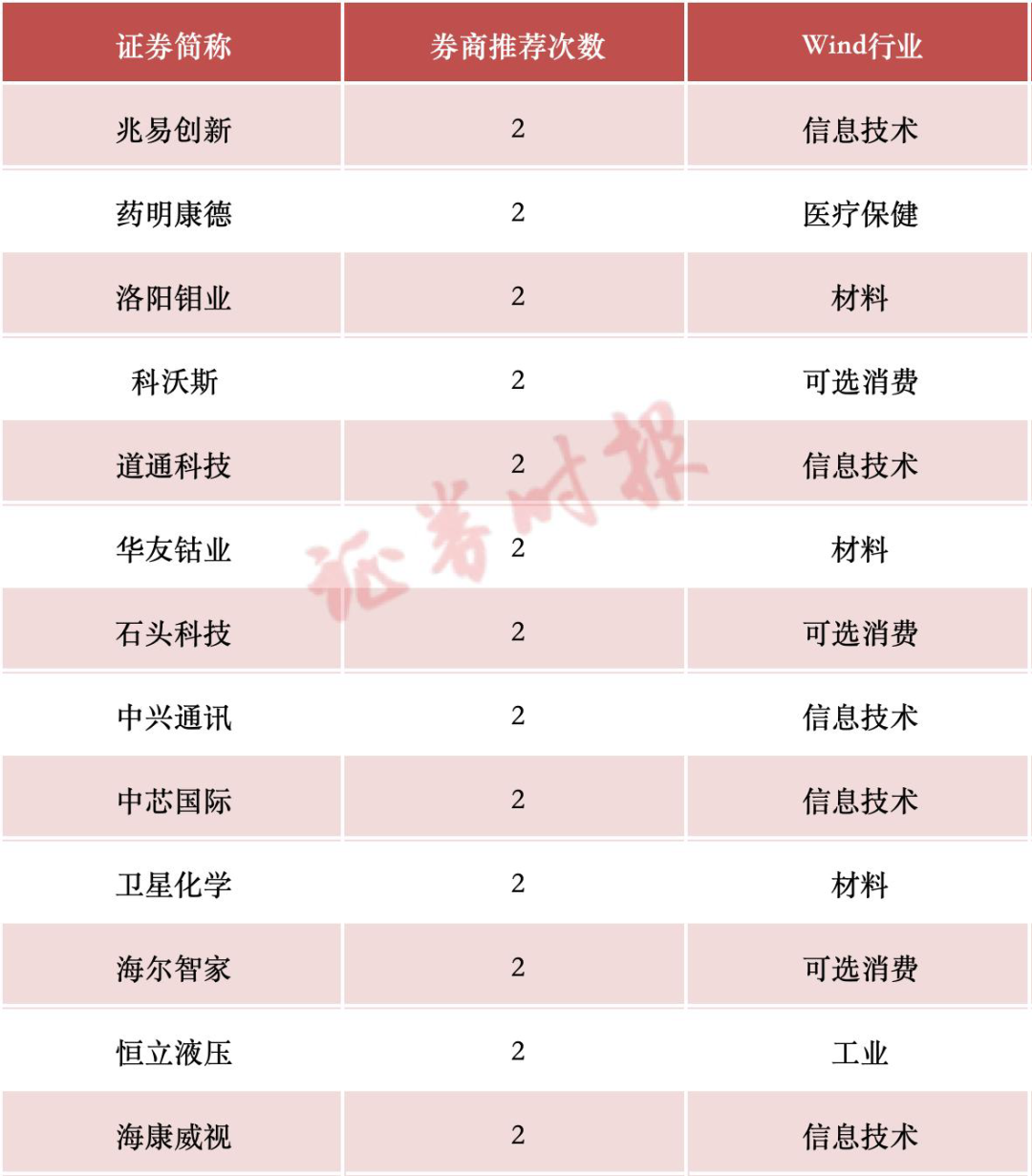

据证券之星数据库不完全统计,10月31日券商共给予近250家A股上市公司“买入”评级。从行业分布看,券商10月31日关注的个股聚焦于酿酒、食品饮料、化学制品、农牧饲渔、专用设备等行业。

图片来源于网络,如有侵权,请联系删除

中宠股份最受券商关注,近一个月获华鑫证券、中原证券、中航证券、华龙证券、国金证券、信达证券、群益证券等11份券商研报关注,位居10月31日券商力推股榜首。

10月31日又有太平洋发布研报《中宠股份:自主品牌持续推进,海外代工产能扩张》,认为公司是国内宠食行业领先者,品牌优势、全球化产能布局优势和技术领先优势明显,自主品牌业务正处在高速增长阶段,因此维持“买入”评级。

贵州茅台也备受券商关注,近一个月获国信证券、东莞证券、信达证券、群益证券、国金证券等8份券商研报关注,仅10月31日就有民生证券、万联证券、东吴证券等3份券商研报关注,位居10月31日券商力推股第二。

其中,东吴证券发布研报《2025年三季报点评:结构压力逐步释放,费效管控边际加强》,参考2025年前三季度经营情况,我们下调2025~2027年归母净利预测为902、933、970亿元(前值932、965、1030亿元),同比+5%、+3%、+4%,当前市值对应PE为20、19、18x,维持“买入”评级。

杰瑞股份也备受券商关注,近一个月获国信证券、华龙证券、西南证券、东吴证券、民生证券、国金证券等7份券商研报关注,仅10月31日就有山西证券和民生证券等两份券商研报,位居10月31日券商力推股第三。

10月31日又有国元证券发布研报《杰瑞股份2025年第三季度报告点评:海外市场持续发力,技术创新实现突破》,预计公司2025-2027年分别实现营收160.03/184.00/210.92亿元,归母净利润为30.65/36.03/41.71亿元,EPS为2.99/3.52/4.07元/股,对应PE为17.26/14.68/12.68倍,维持“买入”评级。

除了上述个股外,还有宝丰能源、立高食品、迎驾贡酒、沪电股份、恒瑞医药、当升科技、伟星股份等多股备受券商关注。

需要指出的是,券商给予“评级”并不绝对预示着股价的上涨,“增持”或“买入”与否,其实都是机构对于股票的“一家之谈”。因此,券商金股在大多数程度上仅是用作投资参考意义的,投资者切不可盲目买入。