电力设备行业资金流出榜:特变电工等25股净流出资金超亿元

49161

2025月10月31日

(原标题:电力设备行业资金流出榜:特变电工等25股净流出资金超亿元)

图片来源于网络,如有侵权,请联系删除

沪指10月31日下跌0.81%,申万所属行业中,今日上涨的有16个,涨幅居前的行业为医药生物、传媒,涨幅分别为2.42%、2.39%。跌幅居前的行业为通信、电子,跌幅分别为4.07%、3.06%。电力设备行业今日下跌0.69%。

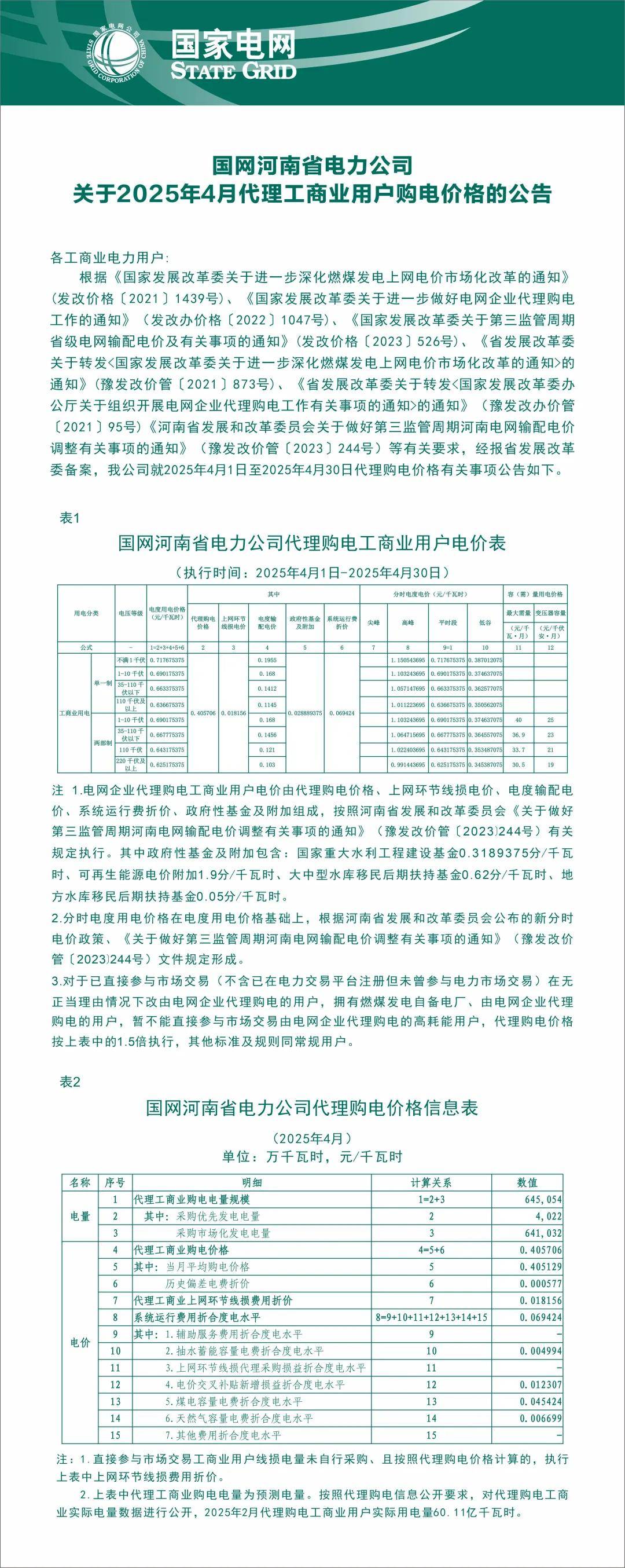

电力设备行业今日下跌0.69%,全天主力资金净流出83.29亿元,该行业所属的个股共363只,今日上涨的有218只,涨停的有6只;下跌的有136只。以资金流向数据进行统计,该行业资金净流入的个股有127只,其中,净流入资金超亿元的有10只,净流入资金居首的是恩捷股份,今日净流入资金6.98亿元,紧随其后的是天际股份、诺德股份,净流入资金分别为3.26亿元、3.02亿元。电力设备行业资金净流出个股中,资金净流出超亿元的有25只,净流出资金居前的有特变电工、阳光电源、宁德时代,净流出资金分别为10.90亿元、9.66亿元、9.36亿元。(数据宝)

电力设备行业资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 002812 | 恩捷股份 | 10.00 | 6.02 | 69803.91 |

| 002759 | 天际股份 | 9.99 | 8.52 | 32556.34 |

| 600110 | 诺德股份 | 4.89 | 11.34 | 30157.01 |

| 603906 | 龙蟠科技 | 5.86 | 17.45 | 29835.99 |

| 300568 | 星源材质 | 9.20 | 19.58 | 18935.22 |

| 301292 | 海科新源 | 17.69 | 55.34 | 15518.57 |

| 600406 | 国电南瑞 | -0.45 | 0.86 | 12640.54 |

| 002487 | 大金重工 | 1.64 | 4.65 | 11972.56 |

| 603185 | 弘元绿能 | 10.00 | 2.33 | 11930.73 |

| 000009 | 中国宝安 | 2.60 | 3.23 | 11746.46 |

| 300014 | 亿纬锂能 | -0.74 | 4.73 | 9881.13 |

| 600067 | 冠城新材 | 10.08 | 6.03 | 9698.81 |

| 300432 | 富临精工 | 1.61 | 6.89 | 7871.73 |

| 002518 | 科士达 | -0.85 | 3.19 | 7656.43 |

| 002276 | 万马股份 | 2.92 | 8.40 | 6993.22 |

| 600207 | 安彩高科 | 4.94 | 9.72 | 6870.06 |

| 600438 | 通威股份 | 0.00 | 2.34 | 6517.07 |

| 688411 | 海博思创 | 0.13 | 11.43 | 5779.18 |

| 603489 | 八方股份 | 9.99 | 3.80 | 4908.25 |

| 002245 | 蔚蓝锂芯 | 0.79 | 7.45 | 4673.24 |

电力设备行业资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 600089 | 特变电工 | -5.64 | 6.64 | -109045.15 |

| 300274 | 阳光电源 | -2.51 | 6.20 | -96620.96 |

| 300750 | 宁德时代 | -2.39 | 0.80 | -93582.62 |

| 601012 | 隆基绿能 | -1.86 | 4.21 | -66742.38 |

| 002176 | 江特电机 | -0.35 | 23.23 | -59788.25 |

| 300450 | 先导智能 | -1.30 | 9.87 | -52171.41 |

| 300438 | 鹏辉能源 | 2.96 | 29.18 | -50886.57 |

| 002202 | 金风科技 | -4.15 | 5.07 | -48984.23 |

| 301217 | 铜冠铜箔 | -8.81 | 7.81 | -31502.06 |

| 002709 | 天赐材料 | -2.61 | 15.74 | -31321.43 |

| 600875 | 东方电气 | -3.02 | 3.31 | -27637.38 |

| 300207 | 欣旺达 | -2.05 | 6.83 | -25937.27 |

| 688472 | 阿特斯 | -4.62 | 15.55 | -20072.67 |

| 300390 | 天华新能 | -0.62 | 11.88 | -19632.95 |

| 600580 | 卧龙电驱 | -0.84 | 5.37 | -17447.72 |

| 002340 | 格林美 | -0.81 | 5.58 | -16450.13 |

| 300850 | 新强联 | -2.02 | 11.14 | -15920.69 |

| 600884 | 杉杉股份 | -0.29 | 9.19 | -15618.95 |

| 601727 | 上海电气 | -0.85 | 1.83 | -15338.98 |

| 002335 | 科华数据 | -0.84 | 6.82 | -15200.48 |