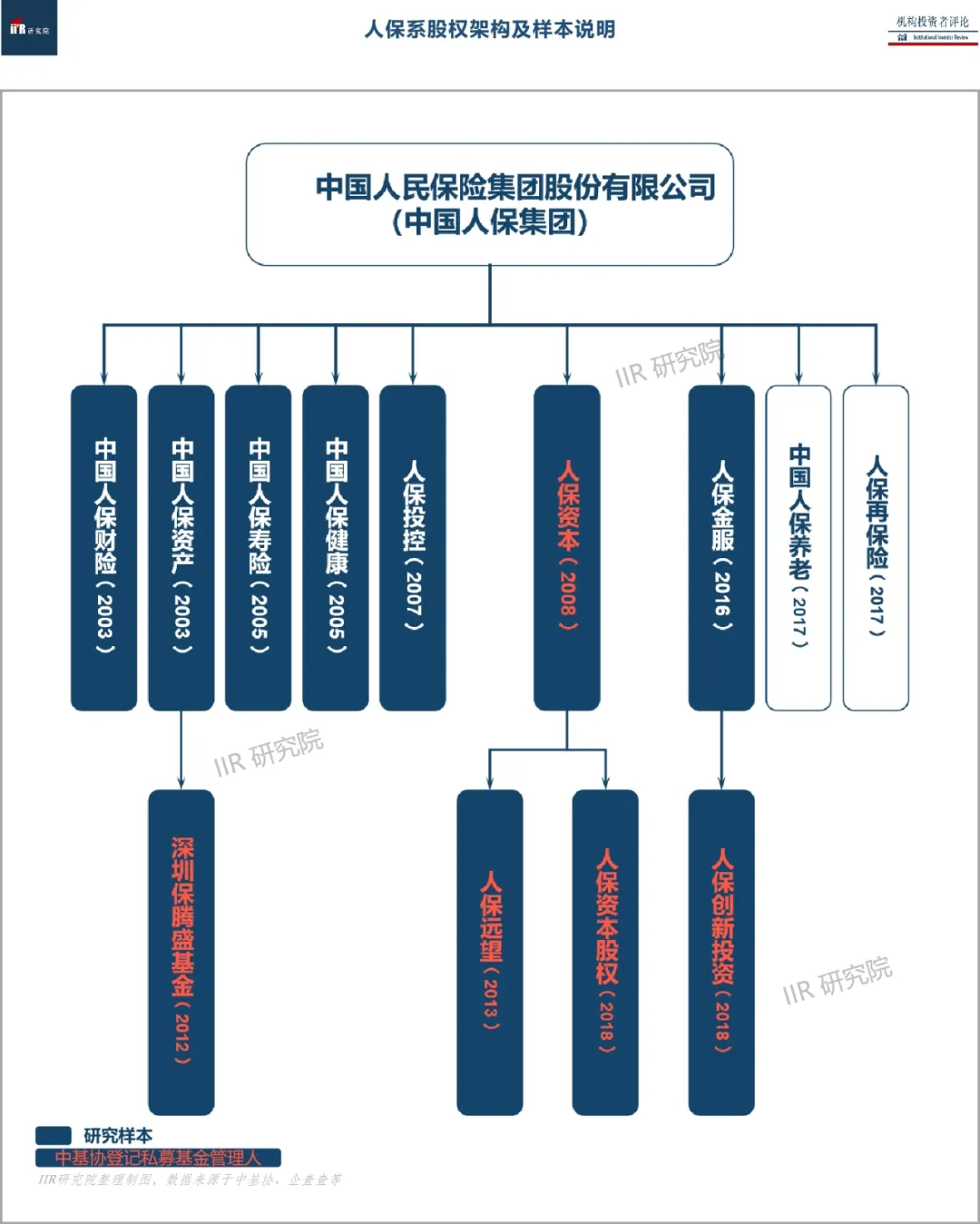

随着科技的发展和人们对移动设备依赖程度的增加,移动电源已经成为现代人生活中不可或缺的电子产品之一。

图片来源于网络,如有侵权,请联系删除

移动电源,也被称为充电宝、便携式充电器或外置电池,是一种集供电和充电功能于一体的便携式充电器。它可以直接给移动设备(如手机、平板电脑、数码相机等)充电,并且自身具有储电单元,可在没有直充电源的情况下为数码产品提供电能。

图片来源于网络,如有侵权,请联系删除

上游供应:移动电源产业链的上游主要由原材料供应商组成,这些供应商提供电芯、电容、IC芯片、连接器等关键零部件。这些原材料的质量直接影响到移动电源的性能和安全性。

中游制造:中游是移动电源制造商,他们使用上游供应商提供的原材料,通过一定的工艺和技术,生产出各种规格和性能的移动电源产品。这些产品需要经过严格的质量检测,以确保其符合相关标准和消费者的需求。

下游需求:移动电源产业链的下游主要是需求端,主要满足智能手机、平板电脑、穿戴设备等电子产品的充电需求。

2024年移动电源行业市场需求及未来前景趋势

中国信通院发布最新数据显示,2024 年 4 月,国内市场手机出货量 2407.1 万部,同比增长 28.8%,其中 5G 手机 2023.2 万部同比增长 52.2%,占同期手机出货量的 84.1%;智能手机出货量 2266.8 万部,同比增长 25.5%,占同期手机出货量的 94.2%。以智能手机为代表的移动设备普及,促进了移动电源市场发展。

截至2023年6月,我国网民规模达10.79亿人,较2022年12月增长1109万人,互联网普及率达76.4%。与此同时,网民手机使用持续深化,使用时长与重度使用场景与日俱增。在手机重度使用场景中,视频、游戏、资讯和阅读类沉浸式体验类应用的普及进一步提升了用户依赖,导致耗电量增加。手机耗电量增加,电量缺口的存在使得消费者的充电诉求进一步提升。

根据中研普华产业研究院发布的显示:

随着旅游和户外活动的增加,人们对移动设备的电池续航能力要求更高。移动电源的出现满足了用户在旅途中的充电需求,推动了市场的增长。据统计,近年来各个电商平台活动期间户外移动电源成交额同比增长超10倍,掀起火爆热潮。2023年,共享充电宝行业覆盖点位数已达到404万个,同比增长31.8%。一二线城市点位渗透率达到44.7%,三线及以下城市点位渗透率为22.2%。

全球范围内,移动电源主要生产商包括Anker、小米、罗马仕、Samsung、ZAGG等,其中一些品牌在中国市场也有较高的市场份额。

移动电源行业在智能设备普及、移动办公和娱乐需求增加、旅游和户外活动兴起等因素的推动下持续发展数据显示,2022年全球便携式移动电源市场规模约为288亿元,预计2029年将达到418亿元。庞大的市场体量反映出消费者对智能设备充电的强烈需求,也推动消费电子厂商加快移动电源的升级换代,呈现出大容量、快充技术、多功能化和环保等发展趋势。同时,市场竞争激烈,各大品牌通过不断提高产品性能、品质和创新能力来争夺市场份额。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、全国商业信息中心、中国经济景气监测中心、中国行业研究网以及国内外多种相关报刊杂志媒体提供的最新研究资料。

更多行业详情请点击中研普华产业研究院发布的。