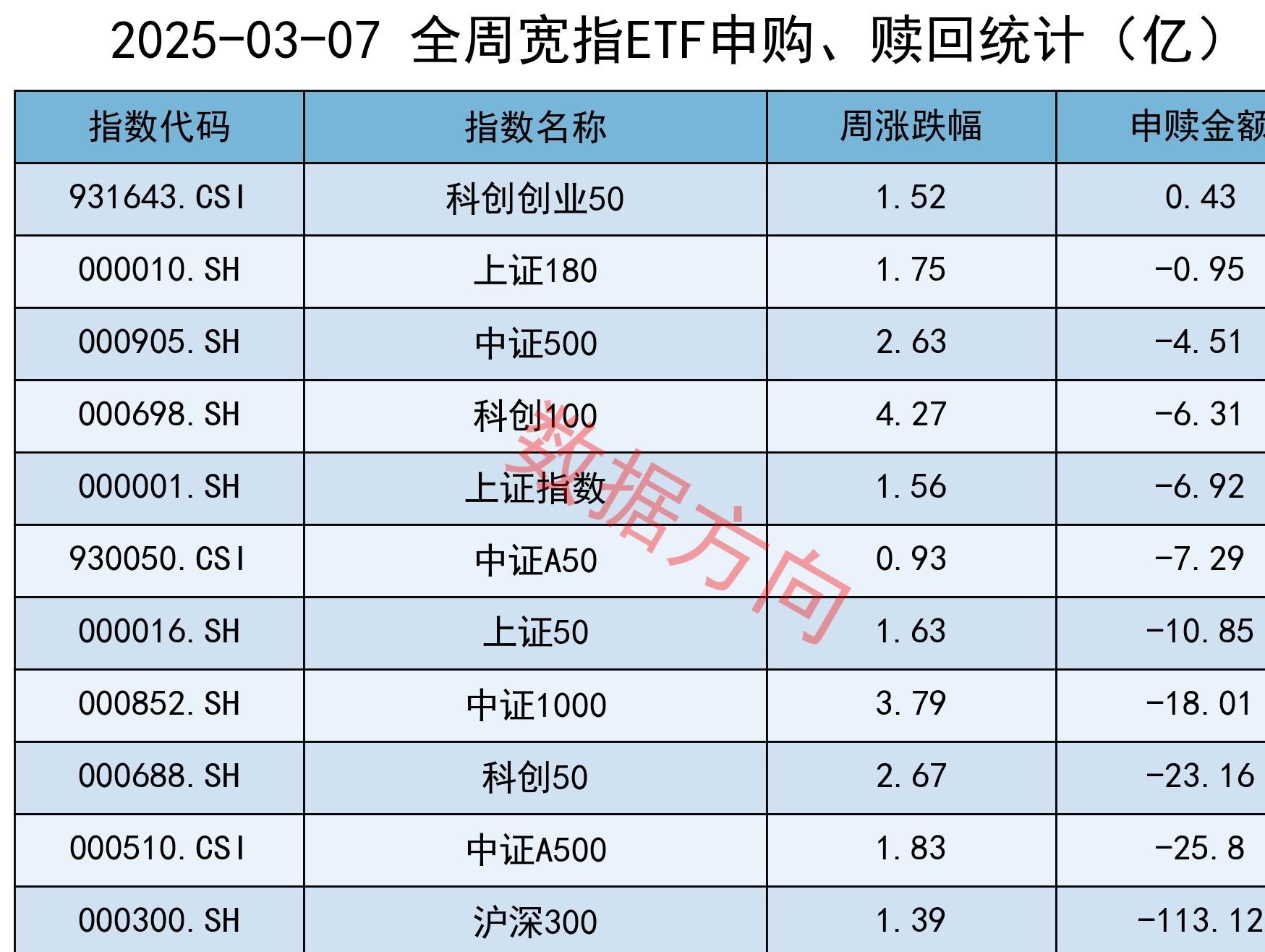

同花顺果指数概念下跌1.68%,7股主力资金净流出超亿元

74397

2025月11月11日

(原标题:同花顺果指数概念下跌1.68%,7股主力资金净流出超亿元)

图片来源于网络,如有侵权,请联系删除

截至11月11日收盘,同花顺果指数概念下跌1.68%,位居概念板块跌幅榜前列,板块内,蓝特光学、工业富联、蓝思科技等跌幅居前,股价上涨的有4只,涨幅居前的有东山精密、珠海冠宇、德赛电池等,分别上涨2.53%、0.43%、0.21%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

图片来源于网络,如有侵权,请联系删除

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 培育钻石 | 6.08 | 中国AI 50 | -1.76 |

| 钙钛矿电池 | 2.98 | 同花顺果指数 | -1.68 |

| 乳业 | 2.37 | 互联网保险 | -1.43 |

| 人造肉 | 2.26 | 太赫兹 | -1.38 |

| HJT电池 | 1.91 | 海南自贸区 | -1.33 |

| POE胶膜 | 1.76 | 国家大基金持股 | -1.28 |

| 丙烯酸 | 1.58 | 英伟达概念 | -1.20 |

| 石墨电极 | 1.51 | AI语料 | -1.18 |

| TOPCON电池 | 1.44 | 华为欧拉 | -1.18 |

| 氟化工概念 | 1.43 | AI PC | -1.12 |

资金面上看,今日同花顺果指数概念板块获主力资金净流出34.92亿元,其中,15股获主力资金净流出,7股主力资金净流出超亿元,净流出资金居首的是工业富联,今日主力资金净流出14.62亿元,净流出资金居前的还有立讯精密、领益智造、歌尔股份等,主力资金分别净流出6.20亿元、4.53亿元、4.50亿元。今日主力资金净流入居前的概念股有东山精密、信维通信、中石科技等,主力资金分别净流入4.61亿元、8199.56万元、1444.22万元。(数据宝)

同花顺果指数概念资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 601138 | 工业富联 | -4.85 | 0.71 | -146194.36 |

| 002475 | 立讯精密 | -3.27 | 1.49 | -61966.43 |

| 002600 | 领益智造 | -3.05 | 2.55 | -45296.36 |

| 002241 | 歌尔股份 | -2.96 | 3.12 | -44992.24 |

| 300433 | 蓝思科技 | -3.52 | 1.46 | -41715.92 |

| 600584 | 长电科技 | -1.71 | 2.23 | -19882.03 |

| 600745 | 闻泰科技 | -0.24 | 8.39 | -17647.57 |

| 601231 | 环旭电子 | -3.35 | 0.99 | -7768.62 |

| 000725 | 京东方A | -0.49 | 0.96 | -7413.17 |

| 300115 | 长盈精密 | -1.77 | 4.68 | -5677.48 |

| 002273 | 水晶光电 | -1.24 | 1.61 | -3483.74 |

| 603283 | 赛腾股份 | -0.53 | 10.16 | -3233.56 |

| 002938 | 鹏鼎控股 | -2.42 | 0.93 | -397.17 |

| 002635 | 安洁科技 | -0.14 | 1.15 | -250.54 |

| 000049 | 德赛电池 | 0.21 | 2.45 | -228.07 |

| 688127 | 蓝特光学 | -5.89 | 3.20 | 69.03 |

| 688772 | 珠海冠宇 | 0.43 | 1.62 | 1132.55 |

| 300684 | 中石科技 | -1.31 | 5.71 | 1444.22 |

| 300136 | 信维通信 | 0.03 | 6.95 | 8199.56 |

| 002384 | 东山精密 | 2.53 | 6.62 | 46125.31 |