198亿市值A股公司旗下电商平台启动新一轮融资 投前估值158亿!

(原标题:198亿市值A股公司旗下电商平台启动新一轮融资 投前估值158亿!)

图片来源于网络,如有侵权,请联系删除

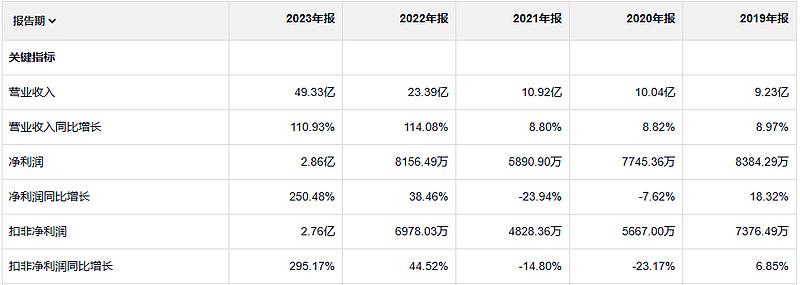

国联股份(603613)12月30日晚间披露,公司控股子公司北京涂多多电子商务股份有限公司(下称“涂多多”)为了深化加强相关战略实施,拟实施B1轮增资扩股。本轮增资,涂多多的投前估值为158亿元,公司现有股东放弃优先认购权。截至12月30日收盘,国联股份A股总市值约198亿元。

图片来源于网络,如有侵权,请联系删除

根据各方签署的《项目投资意向条款清单》,柳州东创优跑投资基金合伙企业(有限合伙)(下称“东创优跑”)或柳州柳东引导基金指定的第三方拟出资1.5亿元,上海善达投资管理(下称“上海善达”)或其关联方拟出资1亿元,济南鲁沪互连股权投资合伙企业(有限合伙)或烟台源禾股权投资基金指定的第三方拟出资不超过1亿元,武汉长江泓鑫投资基金合伙企业(有限合伙)或武汉长江日报创业投资基金管理指定的第三方拟出资1500万元。

同日,国联股份、涂多多与相关方就首期增资签订《股权投资协议》。其中,上海善达指定吉安市鸿善高投数字经济产业基金合伙企业(有限合伙)出资4000万元,东创优跑出资3000万元。

涂多多成立于2014年,现注册资本为3176.62万元。从国联股份的历史公告来看,自2023年7月以来,涂多多至少已经实施了4轮融资(不含本轮融资)。在2024年1月的融资中,涂多多的投前估值为141.29亿元。

此番实施的首期增资完成后,涂多多的注册资本将变更为3190.69万元。国联股份对涂多多的持股比例从75.925%降至75.59%,仍为该公司控股股东。

涂多多以原材料/工业品的B2B电商交易服务、数字供应链服务、产业数字化服务及产业大数据服务为业务主体。公司的主要运营方向包括:涂料产业链、钛产业链、溶剂产业链、树脂产业链、润滑油产业链、炭黑产业链、包装产业链、医疗产业链等产业领域。

2024年度,涂多多的营业收入为255.2亿元,净利润为10.68亿元。今年前三季度,公司的营业收入为221.33亿元,净利润为8.71亿元。截至9月末,涂多多的总资产为110.84亿元,净资产为53.19亿元。

国联股份、涂多多承诺,此次获得的增资款将用于优化涂多多资产负债结构,储备运营资本;持续快速推进涂多多工业电商的交易规模和行业影响力;建设涂多多数字供应链和数字云工厂,打造第二增长曲线;以及投资人书面认可的其他用途。

在退出方式上,自投资完成交割日起满4年后的2年内,投资人将优先通过以国联股份定向增发股份购买其持有的涂多多股份的方式实现退出。国联股份表示,公司届时将尽力促成该笔交易,但并不构成对上述投资人的承诺。

对于涂多多此次融资,上市公司认为可以优化涂多多的资产负债结构,储备运营资本,持续加强优化涂多多工业电商的业务结构和平台价值等。同时,交易有利于促进上市公司“区域落地、产业协同”的属地服务体系建设,深化加强公司“平台、科技、数据”的战略实施能力。