新年江苏“第一股”!瑞博生物在港交所上市

(原标题:新年江苏“第一股”!瑞博生物在港交所上市)

图片来源于网络,如有侵权,请联系删除

1月9日上午,苏州瑞博生物技术股份有限公司(简称“瑞博生物”)成功在港交所上市,成为今年江苏全省首家上市企业。瑞博生物共计发行3161.04万股,发行价为每股57.97港元,募集资金总额超18亿港元。香港交易及结算所有限公司主席唐家成,中国科学院院士张礼和,瑞博生物董事长兼首席执行官梁子才;昆山市委书记陈丽艳,市委常委、常务副市长钱许东等出席上市仪式。

图片来源于网络,如有侵权,请联系删除

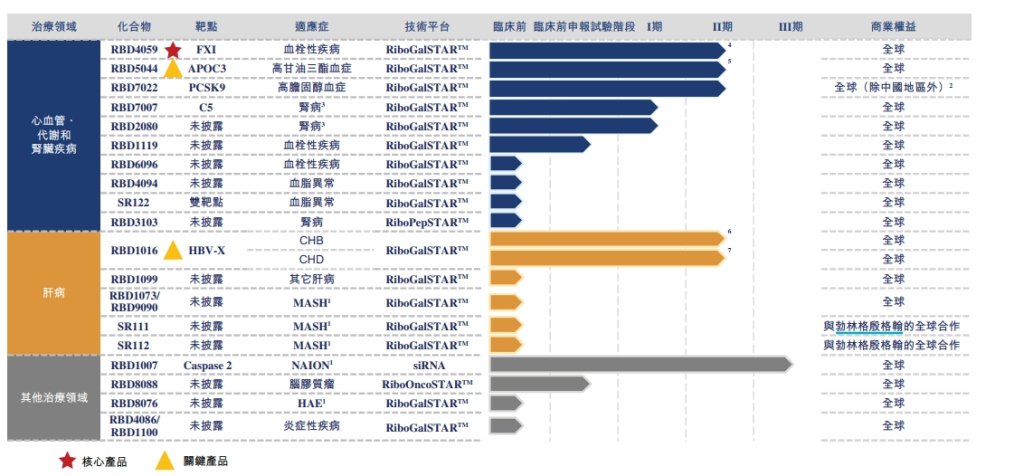

瑞博生物成立于2007年,总部位于苏州昆山市,在北京和瑞典哥德堡设立研发中心。作为一家专注于小核酸药物研发的创新型生物科技企业,瑞博生物主营业务聚焦于利用RNA干扰(RNAi)等基因调控技术,开发治疗重大疾病的创新疗法。其研发管线覆盖心血管、代谢类、肾病、肝病等多个疾病尤其是慢病治疗领域。企业7款自研药物已进入临床试验阶段,其中4款处于Ⅱ期临床试验阶段。其核心产品RBD4059是全球首款用于治疗血栓性疾病的临床阶段小核酸药物。相比传统治疗方式,该药物具备超长效、低出血风险明显优势,为需要长期用药的患者提供了更便捷、更安全的选择。

图片来源于网络,如有侵权,请联系删除

伴随着瑞博生物在港交所的上市,苏州在港交所上市企业增至42家,同时也让港交所苏州生物医药行业企业进一步扩容。去年全市共新增境内外上市企业20家,其中,境外上市均选择了港交所,共有8家,而这8家中,有5家是生物医药行业企业。

而从昆山市来看,当地紧抓资本市场改革机遇,通过构建全链条上市服务体系、加强上市后备梯队培育、深化与境内外证券交易所合作,持续引导企业利用资本市场做强做优做大。泽�Z生物成为科创板生物医药第一股、哈森股份成为江苏首家台资上交所主板上市企业、龙腾光电成为江苏首家国资控股科创板上市企业,境内外累计上市企业达51家,其中35家境内上市、16家境外上市,新三板挂牌企业数累计超百家,各项指标均位居全国同类城市前列。