如何破“内卷”?光伏从业者这样说

(原标题:如何破“内卷”?光伏从业者这样说)

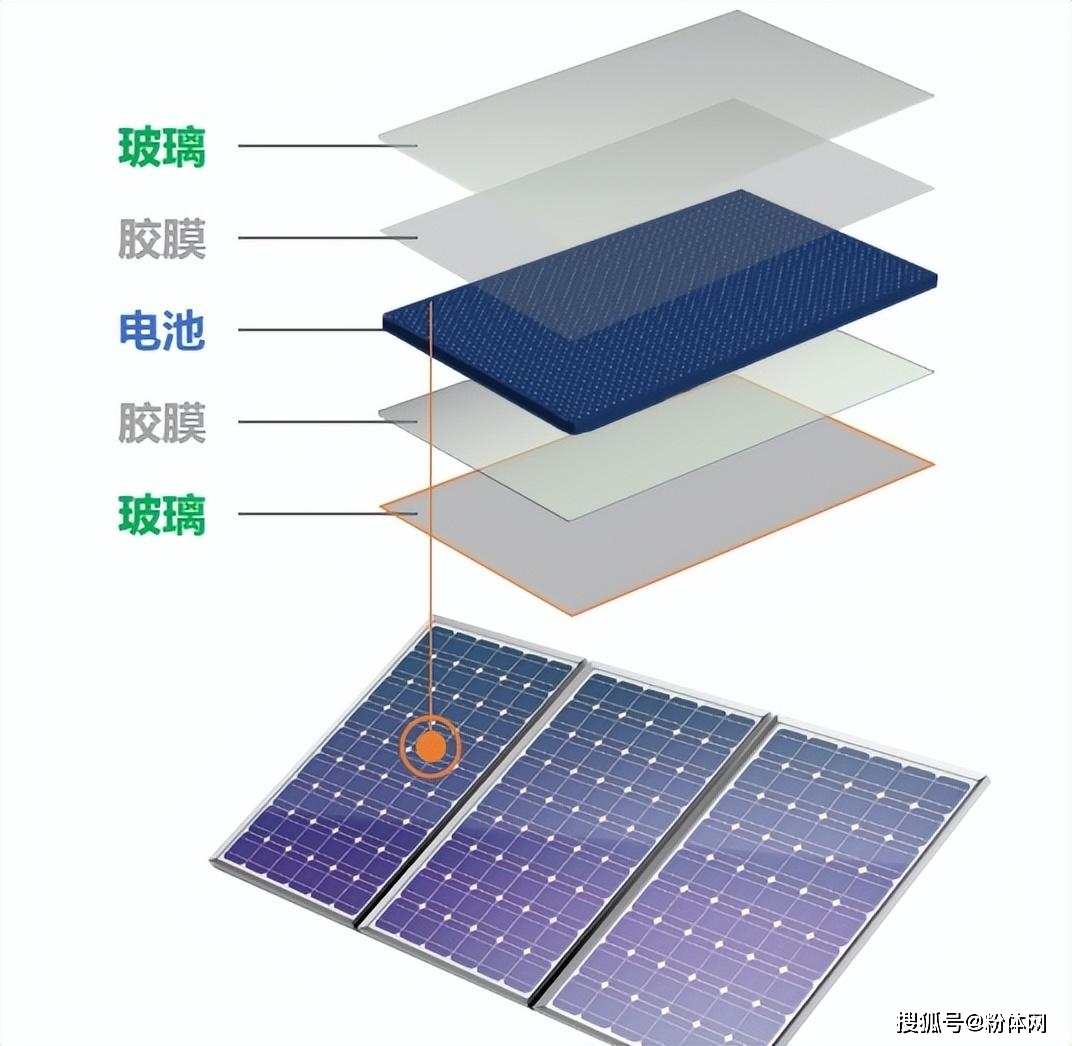

图片来源于网络,如有侵权,请联系删除

或是受够了产品价格持续下跌的困扰,“破卷”成为2025光伏行业年度大会上最受关注的关键词。

图片来源于网络,如有侵权,请联系删除

12月18日,中国光伏行业协会名誉理事长王勃华表示,光伏转型期的重要工作之一,是拒绝“内卷式”恶性竞争,筑牢光伏高质量发展的根基。这需要行业主管部门、地方政府、行业协会、各类媒体机构、金融机构共同参与,企业也应进一步支持并参与行业自律。行业应用端要贯彻高质量发展理念,其中包括应用端不低于全成本竞价,进一步压缩不合理资源费用,积极适应新的市场形势。

同时,隆基绿能、天合光能、阳光电源、正泰新能、爱旭股份等企业高管们纷纷呼吁:反对“劣质低价”,杜绝“最低价中标”,引导竞争向高技术、高品质转型。产业链上下游加强务实合作,共同抵制非理性竞争。

告别粗放增长

根据中国光伏协会(CPIA)数据统计,2024年,中国多晶硅料、硅片、电池片和组件有效产能,分别为339.40万吨/年、1394.9GW、1426.7GW和1388.9GW,分别占全球的95.2%、96.7%、91.3%和83.3%,各环节生产能力已经远超新增装机需求(2024年全球新增光伏装机为530GW)。光伏产业供需严重错配。

在行业供需严重失衡的局面下,光伏产业各环节产品价格快速下跌,多晶硅料、硅片、电池片和组件2024年全年跌幅,分别高达40%、56%、40%和30%左右。2025年上半年,光伏产业链产品价格仍延续下降态势,跌破行业内优秀企业的现金成本后并持续低位运行。

因此,龙头企业普遍面临显著的业绩压力。在此背景下,行业领军企业纷纷呼吁从“价格战”转向“价值战”。

隆基绿能董事长钟宝申提出,要深入整治“内卷式”竞争,其本质应是技术和质量的竞赛,而非简单的价格厮杀。国家对“反内卷”的明确要求,核心是通过行业标准引领、提高产品质量来促进产业进步。

天合光能董事长高纪凡也表示:“要‘破卷’,需要主产业链硅料、硅片、电池、组件各个环节以需定产。目前,硅料起步较早,反内卷成效也比较明显。未来要积极推动硅片、组件等环节的横向协同,而且速度要快。此外,纵向也要协同,整个产业的内卷治理,要硅料、硅片、电池、组件甚至辅材环节都能共同达成盈利,才算行业治理达成目标。”

治理“内卷外溢”

当前全球贸易环境日趋复杂,中国光伏企业的出海之路面临新的考验。

“光伏产业因全球能源转型需求而诞生,其发展天然具有全球化属性,出海不是简单的产品输出,而是创造新价值的过程。”钟宝申提出,“中国光伏企业必须从产品输出转向价值共赢,构建更具韧性的全球化供应链体系。”

中国光伏行业协会理事长、阳光电源董事长曹仁贤表示,我国光伏产业仍处于机遇与挑战交织的关键调整期。未来国内外市场需求仍存在不确定性,国际贸易环境日趋复杂严峻,欧美本土化政策以及新型贸易壁垒增加,海外产能加速释放,对我国光伏产业出口及企业竞争构成了严峻挑战。

正泰新能董事长陆川指出,国际贸易环节要求企业提高供应链的透明度和可追溯性。通过技术手段把供应链做到透明和可追溯,让全球客户更能了解中国制造的真正实力,从这个角度来更好地减少贸易摩擦。

为治理“内卷外溢”,钟宝申提出了三点建议:一是建议国家提高光伏产品出口标准,确保向全球输送高效优质产品,维护“中国制造”的高端形象;二是建议推动金融、保险机构联动,将企业的技术先进性、ESG(环境、社会与治理)表现和产品质量记录纳入授信与保险风险评估体系,让专注创新、稳健经营的企业获得更多支持,从融资端抑制非理性扩张;三是建议联合国内外权威质检认证机构,推动建立更严格、统一且国际互认的质量标准,通过第三方背书帮助全球客户甄别优质产品,共同抵制以次充好的不良行为。