中国发布新能源汽车废旧动力电池回收利用新规

中国发布新能源汽车废旧动力电池回收利用新规

2026-01-16 20:04:54 中国新闻网中国发布新能源汽车废旧动力电池回收利用新规

图片来源于网络,如有侵权,请联系删除

中新社北京1月16日电 (记者 刘育英)中国工业和信息化部与国家发改委、生态环境部等五部门近日联合出台《新能源汽车废旧动力电池回收和综合利用管理暂行办法》(简称管理办法),创新性引入动力电池数字身份证管理制度,用于动力电池全流程溯源管理。

图片来源于网络,如有侵权,请联系删除

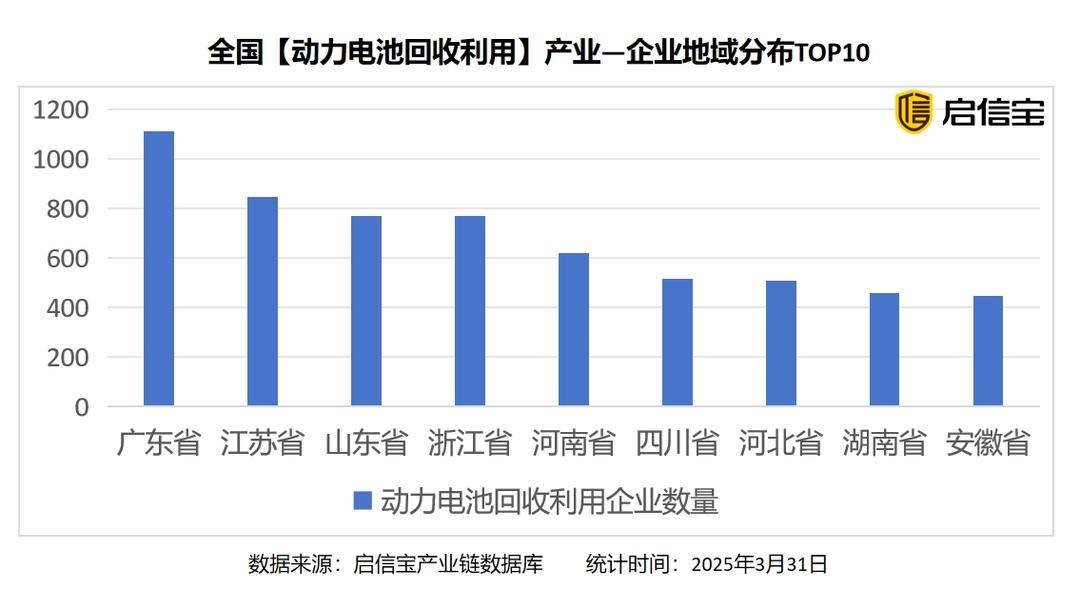

动力电池是新能源汽车的核心部件,当电池使用过程中容量衰减至一定程度时将进入退役阶段,需要进行回收处理。在16日举行的新闻发布会上,工信部节能与综合利用司司长王鹏介绍,中国即将进入动力电池规模化退役阶段,据有关研究机构测算,到2030年,当年的废旧动力电池产生量预计将超过100万吨。

管理办法遵循“全渠道、全链条、全生命周期”管理。数字身份证以动力电池编码为信息载体,关联动力电池生产、装车销售、换电、维修更换、车辆报废、电池回收、综合利用等环节信息,实现动力电池全生命周期流向监控和信息化追溯。

王鹏介绍,工业和信息化部将会同有关部门建立信息平台,采集动力电池编码、产品类别、产品构成、报废回收等必要信息,为每一个动力电池包生成唯一、动态的数字身份证,支撑动力电池全链条监督管理。

管理办法明确动力电池企业、新能源汽车生产企业应当承担的回收责任,规定动力电池企业、新能源汽车生产企业、报废机动车回收拆解企业等主体,应当规范移交废旧动力电池。

生态环境部固体废物与化学品司副司长温雪峰表示,将持续强化对拆解处理企业常态化执法监管,严肃查处环境违法行为,推动更多废旧动力电池流入正规回收利用企业。

据介绍,2025年,中国新能源汽车废旧动力电池综合利用量超过40万吨,同比增长32.9%,骨干企业锂、钴、镍等金属回收率处于国际先进水平。(完)

来源:中国新闻网

编辑:陈俊明

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。