三方资本注入 深蓝汽车完成超61亿元C轮融资

77973

2025月12月26日

(原标题:三方资本注入 深蓝汽车完成超61亿元C轮融资)

图片来源于网络,如有侵权,请联系删除

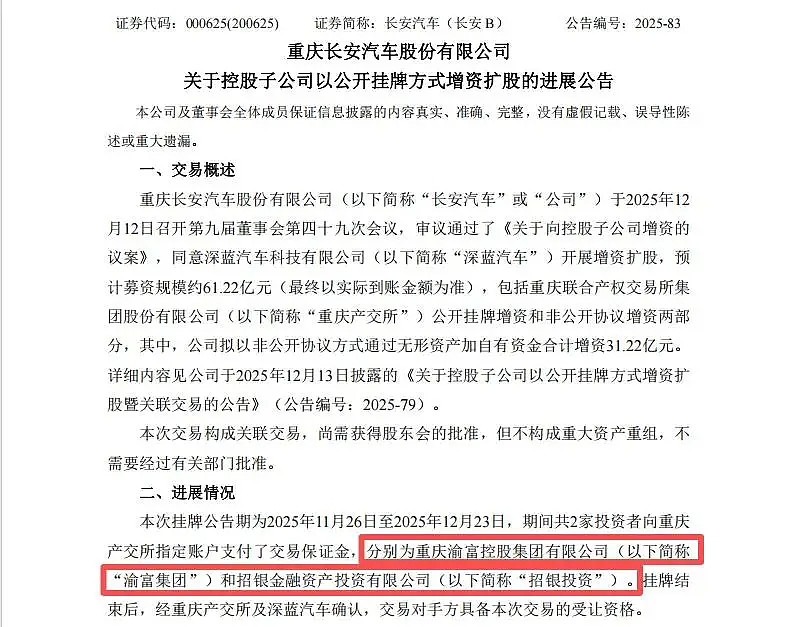

12月25日,深蓝汽车宣布完成61.22亿元C轮融资,本轮增资由长安汽车、重庆渝富控股集团有限公司(下称“渝富集团”)、招银金融资产投资有限公司(下称“招银投资”)共同出资。

图片来源于网络,如有侵权,请联系删除

在上述三家投资者中,现有股东长安汽车将通过非公开协议增资31.22亿元。渝富集团代表地方国资,招银投资则代表市场资本。现有股东、地方国资和市场资本三方加持,为深蓝汽车后续发展注入新血液。

融资完成后,深蓝汽车仍由长安汽车控股,控股比例不变,为50.9959%。渝富集团和招银投资将分别持有12.0934%和2.4187%的股份。

据悉,深蓝汽车的C轮融资将主要用于未来几年的新产品开发、品牌建设和国际化发展等方面,推动品牌走向高质量发展新阶段。深蓝汽车定位于面向全球年轻态用户的中高端科技运动品牌,未来将提供更多具有智能科技、运动驾趣特征的新产品。

截至目前,深蓝汽车全球累计交付突破70万辆,成为央企新能源销量冠军,全球已布局近100个国家和地区。

近日,深蓝汽车获得首块L3级自动驾驶专业正式号牌,宣告中国自动驾驶技术正式进入L3时代,也标志着深蓝汽车实现了L3级自动驾驶技术的合规落地与真实应用。

12月26日,全国首批L3级自动驾驶专用正式号牌车辆在重庆上路通行,首批车辆为深蓝SL03,共46辆。