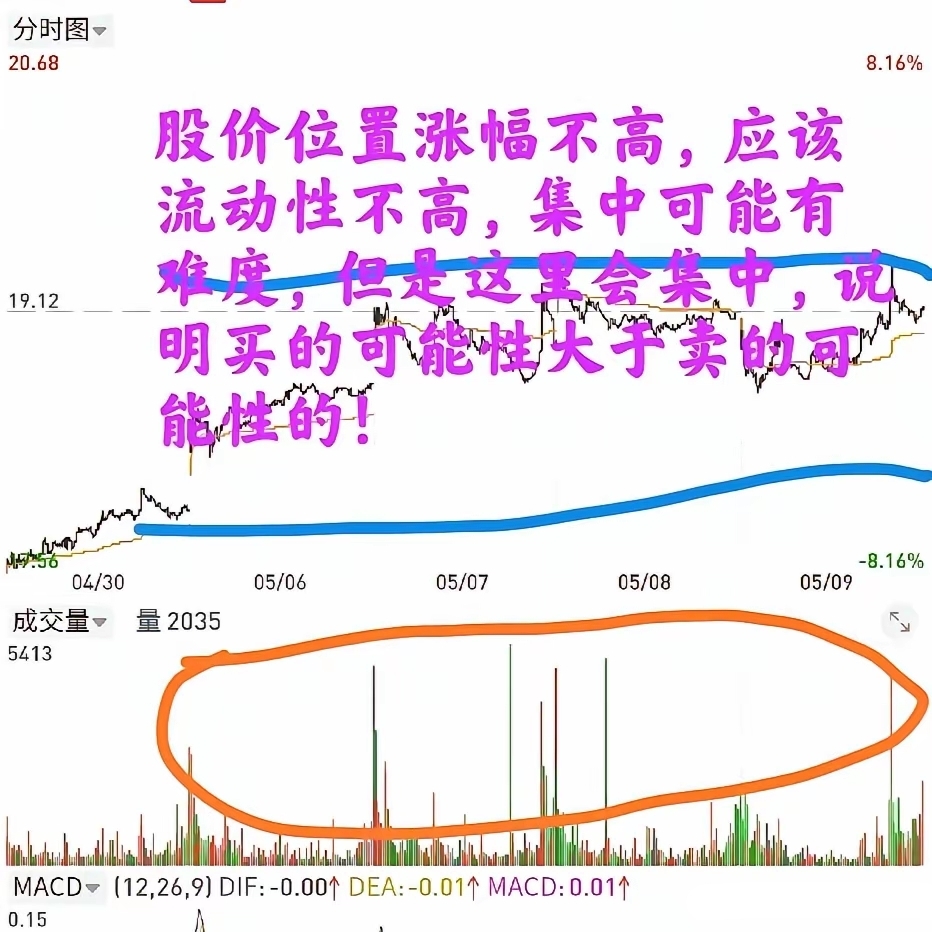

蘅东光登陆北交所开盘涨1007.95%,AI驱动光器件需求增长

59386

2025月12月31日

证券之星消息,12月31日,蘅东光在北交所挂牌上市,首日开盘报350.0元,上涨1007.95%,总市值约217.92亿元。

图片来源于网络,如有侵权,请联系删除

蘅东光通讯技术(深圳)股份有限公司成立于2011年,主营光通信领域无源光器件的研发、制造与销售,是国家级专精特新“小巨人”企业。公司产品涵盖无源光纤布线和无源内连光器件,广泛应用于数据中心(含AI数据中心)与电信领域,其中超80%主营业务收入来自数据中心领域。公司已实现400G、800G光模块用无源内连光器件大批量出货,1.6T产品少量出货,并开发CPO相关产品。客户包括AFL、Coherent、Jabil、Telamon、海信等,产品应用于谷歌、亚马逊、微软、英伟达等全球知名企业。公司拥有国内专利111项(含发明17项),国际发明专利1项。境外收入占比较高,产品出口至北美、亚洲、欧洲等地。当前面临客户集中度较高、境外经营、国际贸易摩擦等风险。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。