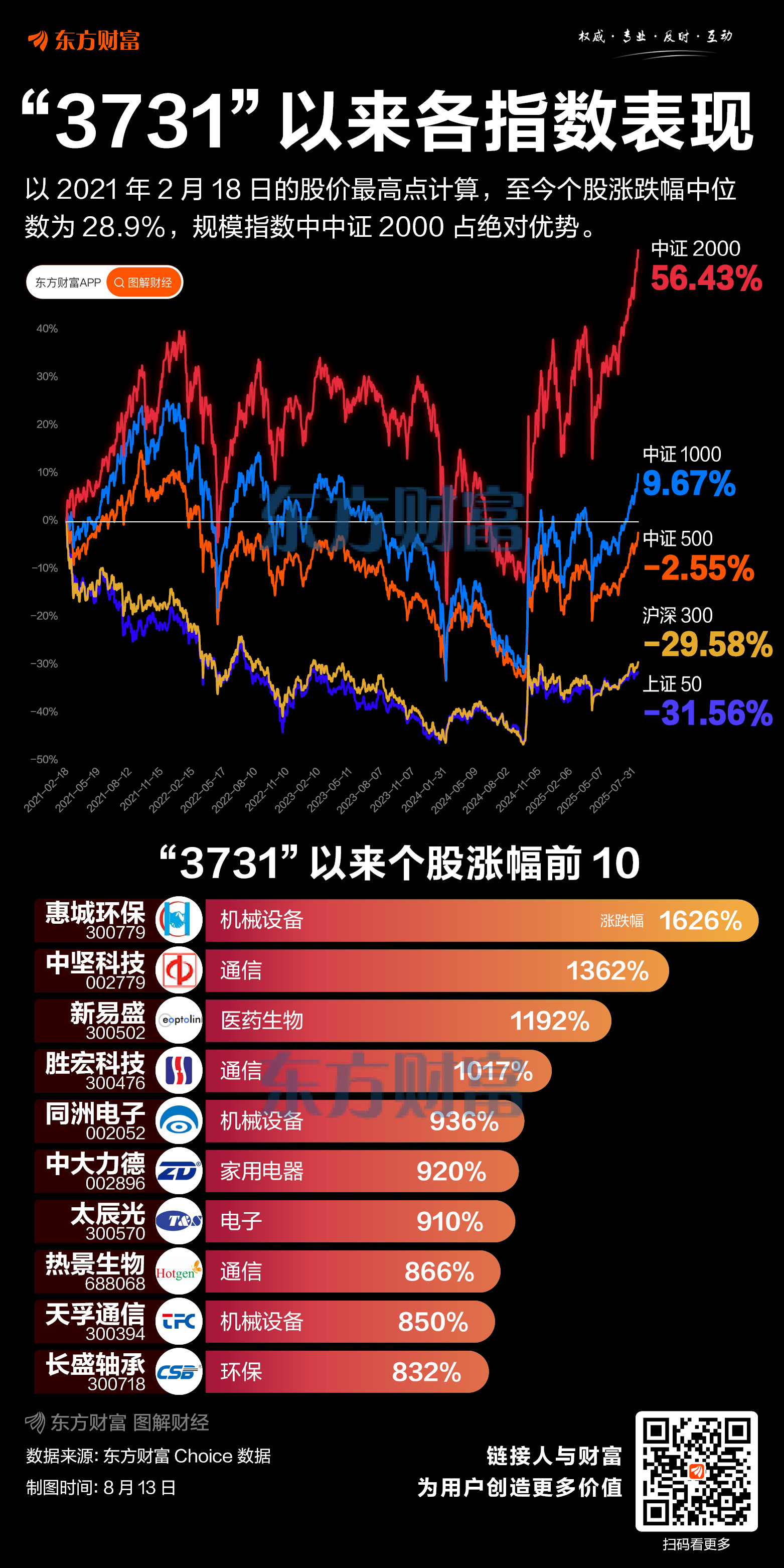

N国亮开盘上涨207.71%

71302

2026月01月22日

N国亮(920076)今日在北交所上市,开盘价33.11元,上涨207.71%。

图片来源于网络,如有侵权,请联系删除

公司是一家专业从事高温工业用耐火材料整体解决方案的高新技术企业,为客户提供耐火材料整体承包服务及耐火材料产品。公司上市申请获北交所受理日期为2024年6月26日,从受理到今日上市,累计用了575天。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,公司本次公开发行数量为1804.49万股,发行价格为10.76元,发行市盈率14.97倍,本次发行战略配售股份合计180.45万股,占初始发行规模的10.00%。 本次网上发行有效申购数量7695883.06万股,有效申购倍数为4738.74倍,有效申购户数为72.81万户,网上获配比例为0.02%。

图片来源于网络,如有侵权,请联系删除

2022年―2024年公司净利润分别为4036.80万元、8379.83万元、7096.49万元。(数据宝)

近期北交所上市新股首日开盘涨跌幅

| 代码 | 简称 | 上市日期 | 发行价 (元) |

网上申购 获配比例 (%) |

上市首日 开盘价 (元) |

上市首日 开盘涨跌幅 (%) |

|---|---|---|---|---|---|---|

| 920076 | N国亮 | 2026.01.22 | 10.76 | 0.02 | 33.11 | 207.71 |

| 920050 | 爱舍伦 | 2026.01.21 | 15.98 | 0.03 | 48.88 | 205.88 |

| 920086 | 科马材料 | 2026.01.16 | 11.66 | 0.03 | 50.00 | 328.82 |

| 920045 | 蘅东光 | 2025.12.31 | 31.59 | 0.03 | 350.00 | 1007.95 |

| 920121 | 江天科技 | 2025.12.25 | 21.21 | 0.03 | 61.00 | 187.60 |

| 920035 | 精创电气 | 2025.12.02 | 12.10 | 0.02 | 51.00 | 321.49 |

| 920124 | 南特科技 | 2025.11.27 | 8.66 | 0.03 | 25.51 | 194.57 |

| 920091 | 大鹏工业 | 2025.11.21 | 9.00 | 0.02 | 35.09 | 289.89 |

| 920160 | 北矿检测 | 2025.11.18 | 6.70 | 0.02 | 30.88 | 360.90 |

| 920003 | 中诚咨询 | 2025.11.07 | 14.27 | 0.03 | 42.00 | 194.32 |

| 920009 | 丹娜生物 | 2025.11.03 | 17.10 | 0.02 | 93.70 | 447.95 |

| 920020 | 泰凯英 | 2025.10.28 | 7.50 | 0.04 | 19.05 | 154.00 |

| 920158 | 长江能科 | 2025.10.16 | 5.33 | 0.02 | 21.00 | 294.00 |

| 920080 | 奥美森 | 2025.10.10 | 8.25 | 0.02 | 36.11 | 337.70 |

| 920015 | 锦华新材 | 2025.09.25 | 18.15 | 0.07 | 39.00 | 114.88 |

| 920022 | 世昌股份 | 2025.09.19 | 10.90 | 0.03 | 48.22 | 342.39 |

| 920100 | 三协电机 | 2025.09.08 | 8.83 | 0.02 | 69.00 | 681.43 |

| 920112 | 巴兰仕 | 2025.08.28 | 15.78 | 0.04 | 50.00 | 216.86 |

| 920056 | 能之光 | 2025.08.22 | 7.21 | 0.02 | 36.00 | 399.31 |

| 920018 | 宏远股份 | 2025.08.20 | 9.17 | 0.04 | 37.20 | 305.67 |

| 920101 | 志高机械 | 2025.08.14 | 17.41 | 0.05 | 68.00 | 290.58 |

| 920007 | 酉立智能 | 2025.08.08 | 23.99 | 0.04 | 98.00 | 308.50 |

| 920005 | 鼎佳精密 | 2025.07.31 | 11.16 | 0.03 | 59.00 | 428.67 |

| 920037 | 广信科技 | 2025.06.26 | 10.00 | 0.03 | 50.00 | 400.00 |

| 920027 | 交大铁发 | 2025.06.10 | 8.81 | 0.03 | 33.90 | 284.79 |

| 920068 | 天工股份 | 2025.05.13 | 3.94 | 0.04 | 22.01 | 458.63 |

| 920029 | 开发科技 | 2025.03.28 | 30.38 | 0.17 | 73.50 | 141.94 |

| 920108 | 宏海科技 | 2025.02.06 | 5.57 | 0.03 | 18.02 | 223.52 |

| 920116 | 星图测控 | 2025.01.02 | 6.92 | 0.04 | 45.00 | 550.29 |

| 920082 | 方正阀门 | 2024.12.26 | 3.51 | 0.03 | 21.00 | 498.29 |