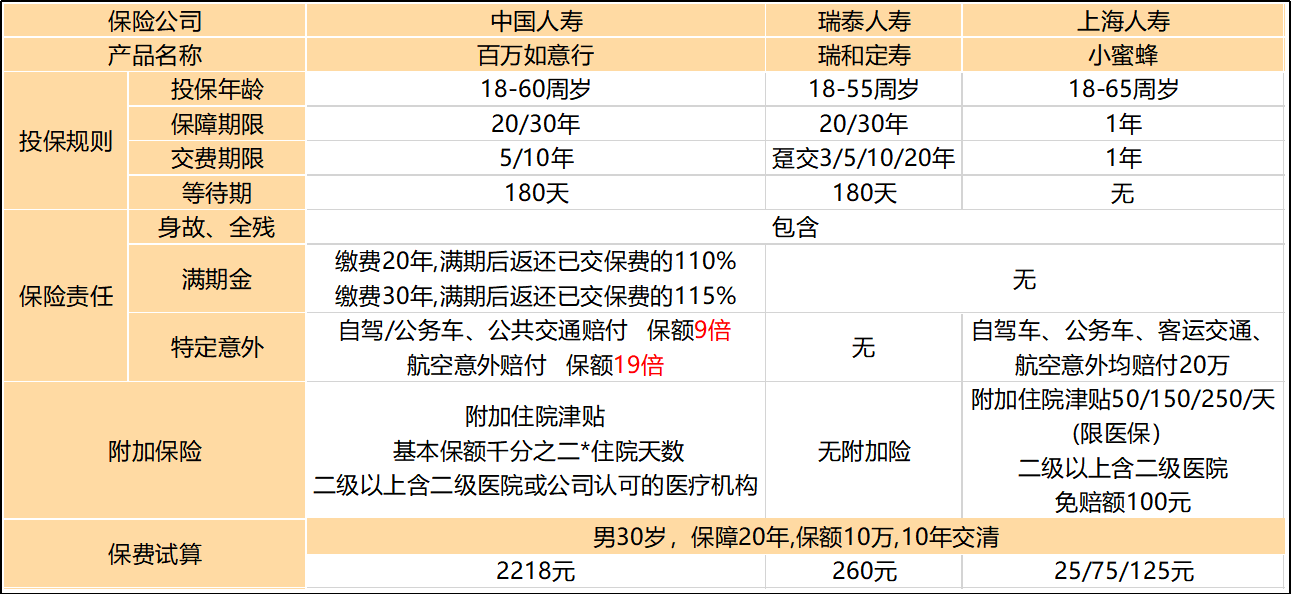

随着消费者对木门产品要求的不断提高,技术创新和产品升级成为行业发展的重要驱动力。木门生产企业不断引入先进技术工艺和新型材料,提升产品的设计美学、环保性能和智能化应用水平。例如,智能化、自动化、个性化定制等成为未来木门产品的重要发展趋势。

图片来源于网络,如有侵权,请联系删除

木门,即木制的门。按照材质、工艺及用途可以分为很多种类。广泛适用于民、商用建筑及住宅。有欧式复古风格、简约现代风格、美式风格、地中海风格、中式风格、法式浪漫风格、意大利风格。

图片来源于网络,如有侵权,请联系删除

数据显示,2023年全球木门市场销售额达到了351.2亿美元,预计2030年将达到514.8亿美元,年复合增长率(CAGR)为5.7%(2024-2030)。这表明全球木门市场在未来几年内将保持稳定的增长态势。中国木门行业作为家居建材市场的重要组成部分,其市场规模在过去几年中持续扩大。然而,值得注意的是,2022年行业产值首次出现下滑,显示出市场波动对行业发展的直接影响。进入2023年,尽管行业总产值仍有所下降,但部分注重创新与质量提升的企业依然能够保持稳健增长。

木门行业的供应主要依赖于各大生产企业,这些企业通过传统手工技艺或现代化生产线来制造产品。技术的进步推动了木门行业向高品质、个性化和环保化方向发展。近年来,随着消费者对品质的要求日益提高,木门生产企业在保证产品质量的同时,还需关注原材料的稳定供应和成本控制。

根据中研普华产业研究院发布的《》显示:

木门在家居装修中占据重要地位,其需求受到多重因素的驱动。随着房地产市场的发展和消费者对家居美学的追求,木门不仅仅是一扇门,更是体现家居品味和个性的重要元素。当前,消费者对木门的多元化和个性化需求日益明显,同时,环保政策的加强也引导了市场对环保型木门的更大需求。从宏观角度看,木门行业的供需关系大体保持均衡。但在某些细分市场,尤其是高端定制木门领域,市场供应显得相对不足。这种供需不匹配的状况为行业提供了新的增长点和发展机会。

木门行业的主要消费群体包括新房装修业主、二手房改造业主以及商业项目开发商等。这些消费群体对木门产品的需求各具特色,但总体上均呈现出对品质、设计和环保性能的较高要求。市场分布方面,木门行业在国内市场具有广泛的地域覆盖,但不同地区的消费水平和市场需求存在差异。一线城市和沿海发达地区的消费者对高端、个性化木门产品的需求更为旺盛,而内陆和欠发达地区则更注重产品的性价比和实用性。

木门行业面临的主要挑战包括原材料价格波动、供应链稳定性挑战、房地产市场调控政策风险以及行业竞争加剧等。这些挑战要求企业加强供应链管理、提高生产效率、降低生产成本并不断创新以满足市场需求。消费升级和环保趋势为木门行业带来了转型升级的机遇。消费者对高品质、高附加值木门产品的需求增加为行业内的中高端品牌提供了广阔的发展空间;智能家居概念的普及也为木门产品的智能化升级指明了方向。

随着城市化进程的加速和居民生活水平的提高,木门作为家居装修的重要组成部分,其市场需求将持续增长。预计未来几年内,木门行业市场规模将保持稳定的增长态势。消费升级将推动木门行业向中高端市场发展。消费者对高品质、高附加值木门产品的需求增加,为行业内的中高端品牌提供了广阔的发展空间。

技术创新将成为推动木门产业升级的重要动力。通过引入先进技术工艺和新型材料,提升产品的设计美学、环保性能和智能化应用水平,将推动木门行业向更加高端化和智能化方向发展。随着市场竞争的加剧和消费者需求的多样化,木门行业的竞争格局将发生变化。大型知名企业将凭借品牌优势、规模经济和技术实力占据更大的市场份额;中小型企业则通过差异化、品质化等策略在市场中寻找发展空间。

综上所述,木门行业市场未来发展趋势将呈现出绿色环保化、智能化升级、个性化定制和产业链整合等特点。同时,随着市场规模的持续增长和消费升级的推动,木门行业将迎来更加广阔的发展前景。然而,企业也需密切关注市场动态和行业趋势,加强技术创新和品牌建设,提升产品竞争力和市场占有率以应对市场变化带来的挑战与机遇。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。