去年新能源车险保费同比增长超三成

本报记者 冷翠华

图片来源于网络,如有侵权,请联系删除

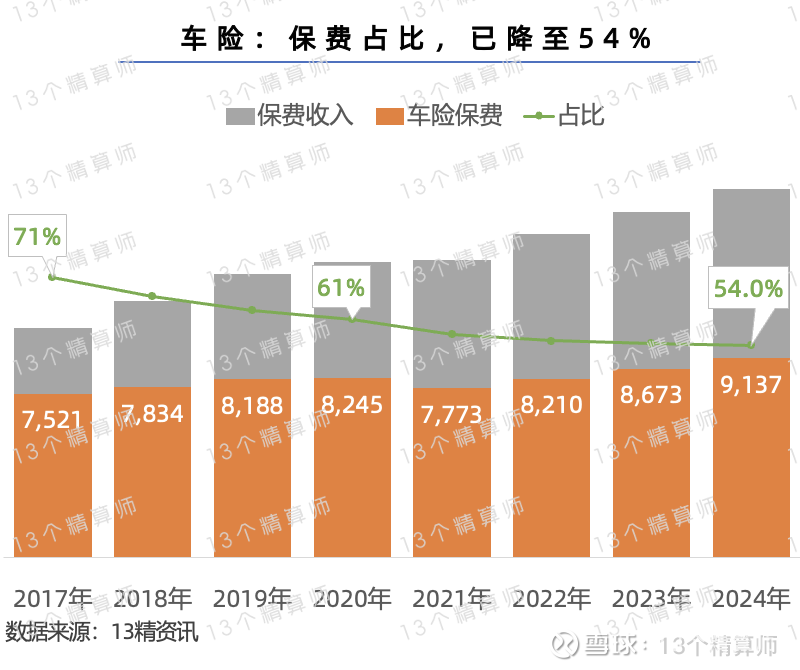

近日,《证券日报》记者从业内独家获悉,2025年,全行业实现车险签单保费(包含商业车险和交强险)约9963.7亿元,同比增长2.99%。已结赔款约6224.6亿元,同比增长4.06%。其中,新能源商业车险签单保费约1576.1亿元,同比增长33.88%;已结赔款约799.2亿元,同比增长36.09%。

图片来源于网络,如有侵权,请联系删除

总体来看,去年车险整体保费维持低速增长,而今年1月份,受多种因素影响,已有多家险企的车险保费出现显著下滑。有业内人士预计,1月份全行业保费同比将呈下滑态势。

图片来源于网络,如有侵权,请联系删除

去年车险保费整体低速增长

2025年,车险签单保费同比实现2.99%的小幅增长,市场以存量竞争为主。业内人士认为,随着我国汽车保有量的持续增加,车险市场以存量业务为主的特征将长期延续,增量市场则主要集中在新能源车险领域。同时,不同险企针对新能源车险的战略选择差异,或将重塑市场格局。

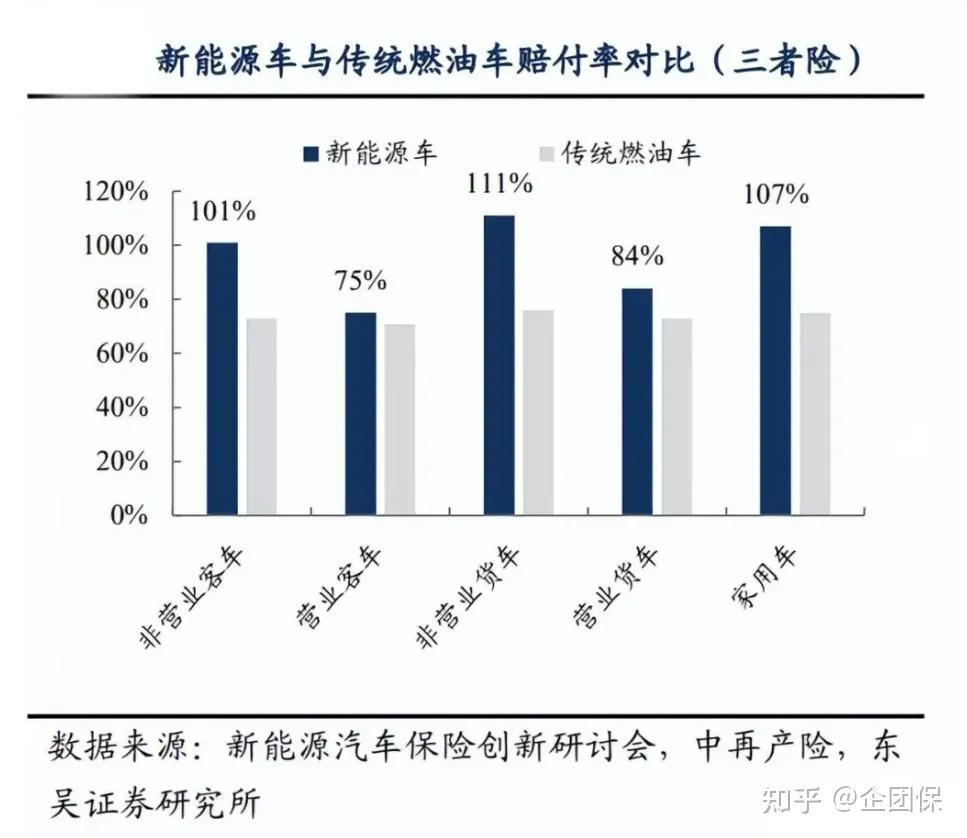

从增量市场来看,新能源车险无疑是增长主体,其商业车险保费同比增速远高于车险整体增速。业内人士向记者表示,这一方面与我国新车销售结构有关。中国汽车工业协会近日发布的数据显示,2025年,我国汽车销量为3440万辆,同比增长9.4%。其中,新能源汽车销量为1649万辆,同比增长28.2%。新能源汽车国内新车销量占比突破50%。另一方面,新能源汽车的商业车险投保率高于传统燃油车。据国家金融监督管理总局相关负责人此前介绍,去年前三季度,新能源汽车商业险投保率达91%,比燃油车高6个百分点。

对此,对外经济贸易大学创新与风险管理研究中心副主任龙格向《证券日报》记者表示,新能源汽车维修成本通常高于燃油车,车主更有动力通过保险转移风险。同时,新能源汽车销量快速增长及险企承保能力的强化也推动了投保率的提升。

某财险公司车险负责人补充表示,新能源汽车有较大比例用于运营,同时,其车主与燃油车车主也有不同特点,例如年轻人较多,部分车主是从驾驶燃油车转换到新能源车,这些因素也会使新能源汽车投保率更高。

面对快速增长的新能源车险市场,大型险企纷纷高度重视,业务占比持续提升,而中小险企采取的策略则明显分化。有险企相关业务负责人告诉记者,目前基本不参与新能源车险业务,主要是赔付率过高。但也有中小险企明确表示重点经营新能源车险业务。例如,现代财险总经理张宗韬近期明确表示,为推动差异化发展,该公司车险业务聚焦新能源营运车险,其核心竞争力在于自主研发的算法与定价模型,通过精算团队与算法团队,构建了以数据和模型为前驱的动态定价体系。目前,该公司车险业务赔付率明显优于行业水平。

上述财险公司车险负责人认为,整体来看,当前新能源车险经营难度较大,但部分险企瞄准细分市场、借力股东资源、推进精细化经营,有望找到一套行之有效的错位竞争经营模式。随着新能源车险占比的提升,车险市场格局将逐步发生改变。

今年1月份车险保费显著下滑

去年车险保费低速增长,今年走势又将如何?受访的业内人士认为,全年保费预计将继续保持同比低速增长。而仅从1月份来看,行业统计数据虽未出炉,但多家险企表示其车险保费预计同比降幅在10%以上。

“核心原因在于今年1月1日起新能源汽车的车辆购置税从全额免征调整为减半征收,短期内新车销量显著下降,车险同步受影响。”上述财险公司车险负责人表示。

根据相关政策,对购置日期在2024年1月1日至2025年12月31日期间的新能源汽车免征车辆购置税,其中,每辆新能源乘用车免税额不超过3万元;对购置日期在2026年1月1日至2027年12月31日期间的新能源汽车减半征收车辆购置税,其中,每辆新能源乘用车减税额不超过1.5万元。去年底,汽车消费者抢搭政策红利“末班车”,因此今年1月份市场出现明显下滑。

从市场销量来看,中国汽车流通协会乘用车市场信息联席分会统计数据显示,1月1日到1月18日,全国乘用车市场零售67.9万辆,较去年同期下降28%,较上月同期下降37%。其中,全国乘用车新能源市场零售31.2万辆,较去年同期下降16%,较上月同期下降52%。

龙格表示,除了1月份新车销量下降这一因素,部分险企调整经营思路,摒弃“规模至上”的思路,转而重视“经营效益”,提高高风险汽车自主定价系数,主动收缩部分高风险业务,这也在一定程度上拉低了车险整体保费增速。

展望未来,龙格认为,二季度以后车险保费有望企稳,但行业将进入低速增长或存量竞争阶段,全年车险保费增速可能进一步放缓。

(编辑:钱晓睿) 关键字: