数据显示我国经济社会绿色转型加速推进

“十四五”期间,新能源整车、光伏设备及元器件、锂离子电池和太阳能器具等重要绿色产品制造行业销售收入年均增速均在30%以上;我国新能源汽车产销量连续10年居全球首位,2025年国内新能源车销量同比增长25.9%……记者9日从国家税务总局获悉,税收大数据分析显示,近年来,我国产业、能源和交通运输结构持续优化,减排节水效应显现。

图片来源于网络,如有侵权,请联系删除

“十四五”期间,石油、煤炭及其他燃料加工业,化学原料和化学制品制造业等五大高耗能行业销售收入占工业企业销售收入比重,从“十三五”末的27%降至“十四五”末的24.9%。同时,新能源、节能、环保等绿色技术服务业销售收入年均分别增长51.1%、28.5%和18.2%,生态保护和环境治理业销售收入年均增长13.2%,为绿色转型提供技术支撑。

图片来源于网络,如有侵权,请联系删除

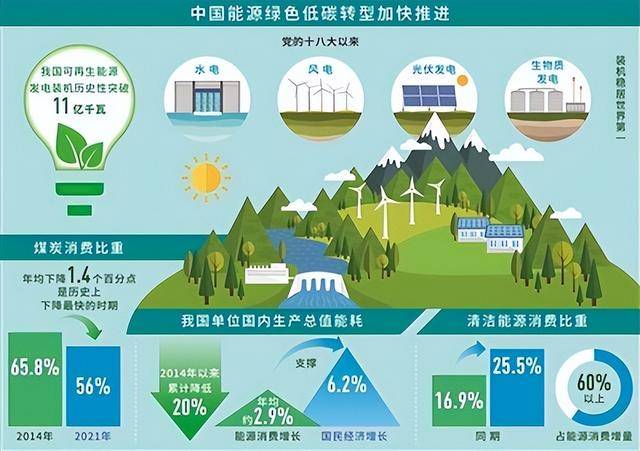

不仅“双高”产业占比持续下降,绿色低碳产业发展良好,清洁能源占比也稳步提高,高耗能制造业用能结构优化。

2025年,包括风力发电、太阳能发电、水力发电、核能发电在内的清洁能源发电销售收入占总发电销售收入的42.6%,较“十三五”末提高7.2个百分点。其中,风力、太阳能发电销售收入“十四五”期间年均增长25.4%。

值得关注的是,环境保护税政策释放减税红利,减污控排效应不断显现。自2018年环境保护税开征以来,全国累计落实环境保护税优惠减免1110.6亿元,享受环境保护税优惠政策的城乡污水和生活垃圾集中处理厂从2021年的5589户增加到2025年的6415户。2025年,国家重点调控的大气污染物二氧化硫、氮氧化物环境保护税收入较2020年分别下降33.8%和34.03%。

有力的税收政策导向成为企业自主节水减排、节水降损、节水增效的动力源。水资源费改税试点取得的成效有目共睹,2025年新试点地区纳税人取用地下水54.7亿吨,较2024年下降7.1%,共关停自备井4500余眼。高尔夫球场、滑雪场、洗车、洗浴等特种取用水量较2024年下降34.3%。同时,对符合节水优惠政策条件的381户纳税人减征税款6119.7万元。

中国人民大学财政金融学院教授朱青认为,我国绿色转型的扎实成效,是政策引导与经营主体协同发力的结果。绿色产业的蓬勃增长与转型红利的持续释放,不仅筑牢了生态安全屏障,更推动我国经济发展向绿色低碳转型,为高质量发展注入可持续动能。(记者 刘垠)

【责任编辑:朱家齐】