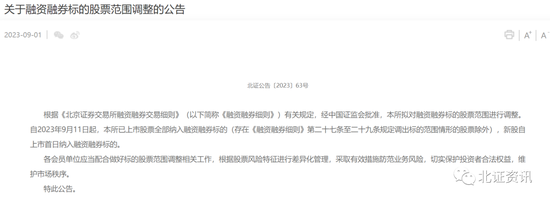

北交所融资融券余额87.87亿元,环比增加1.25亿元

62500

2026月02月10日

(原标题:北交所融资融券余额87.87亿元,环比增加1.25亿元)

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计,2月9日北交所融资买入额为9.87亿元,最新融资余额为87.87亿元,融券余额为20.49万元,融资融券余额为87.87亿元。

图片来源于网络,如有侵权,请联系删除

2月9日北交所融资融券交易总量

| 融资买入额 (万元) |

融资余额 (万元) |

融券卖出量 (万股) |

融券余量 (万股) |

融券余额 (万元) |

融资融券余额 (万元) |

|---|---|---|---|---|---|

| 98710.61 | 878679.43 | 0.00 | 0.32 | 20.49 | 878699.92 |

与上一交易日相比,北交所融资融券余额增加1.25亿元。其中,融资余额较上一交易日增加1.25亿元;融券余额较上一交易日减少10.30万元。(数据宝)

近期北交所融资融券交易概况

| 日期 | 融资融券余额 (万元) |

较上一交易日增减 (万元) |

融资余额 (万元) |

融资余额 较上一交易日增减 (万元) |

融券余额 (万元) |

|---|---|---|---|---|---|

| 2026.02.09 | 878699.92 | 12497.05 | 878679.43 | 12507.36 | 20.49 |

| 2026.02.06 | 866202.87 | -1088.02 | 866172.07 | -1096.11 | 30.80 |

| 2026.02.05 | 867290.89 | -7406.18 | 867268.19 | -7403.67 | 22.70 |

| 2026.02.04 | 874697.07 | -4134.93 | 874671.86 | -4132.89 | 25.21 |

| 2026.02.03 | 878832.00 | 5502.69 | 878804.75 | 5499.30 | 27.25 |

| 2026.02.02 | 873329.32 | -7957.24 | 873305.45 | -7961.92 | 23.87 |

| 2026.01.30 | 881286.56 | -12648.41 | 881267.37 | -12648.86 | 19.19 |

| 2026.01.29 | 893934.97 | -2134.71 | 893916.23 | -2130.24 | 18.74 |

| 2026.01.28 | 896069.68 | 557.69 | 896046.46 | 556.99 | 23.22 |

| 2026.01.27 | 895511.99 | 3589.66 | 895489.48 | 3587.34 | 22.52 |

| 2026.01.26 | 891922.33 | -7341.41 | 891902.14 | -7343.29 | 20.20 |

| 2026.01.23 | 899263.75 | 726.29 | 899245.42 | 715.03 | 18.33 |

| 2026.01.22 | 898537.45 | -6229.61 | 898530.39 | -6229.59 | 7.06 |

| 2026.01.21 | 904767.06 | 7176.08 | 904759.98 | 7181.84 | 7.08 |

| 2026.01.20 | 897590.99 | -13613.21 | 897578.14 | -13615.35 | 12.85 |

| 2026.01.19 | 911204.20 | 13103.76 | 911193.49 | 13101.52 | 10.71 |

| 2026.01.16 | 898100.43 | -15710.55 | 898091.97 | -15710.63 | 8.46 |

| 2026.01.15 | 913810.98 | -14665.06 | 913802.60 | -14643.97 | 8.38 |

| 2026.01.14 | 928476.04 | 17402.29 | 928446.57 | 17402.87 | 29.47 |

| 2026.01.13 | 911073.75 | 19438.65 | 911043.70 | 19437.90 | 30.05 |