上市公司热议再融资新政:回应了市场呼声 堪称“及时雨”

历经两年有余的阶段性收紧后,再融资市场迎来靶向调整。2月9日,沪深北交易所同步推出一揽子再融资优化举措(下称“再融资新政”),突出扶优扶科、流程简化、严防风险等导向。

图片来源于网络,如有侵权,请联系删除

2月10日,多家上市公司高管在接受上海证券报记者采访时表示,主板上市公司适用“轻资产、高研发投入”认定标准、破发企业可合理融资等举措,回应了市场呼声,有望撬动更多蛰伏的再融资需求,让资本流向科创前沿。

图片来源于网络,如有侵权,请联系删除

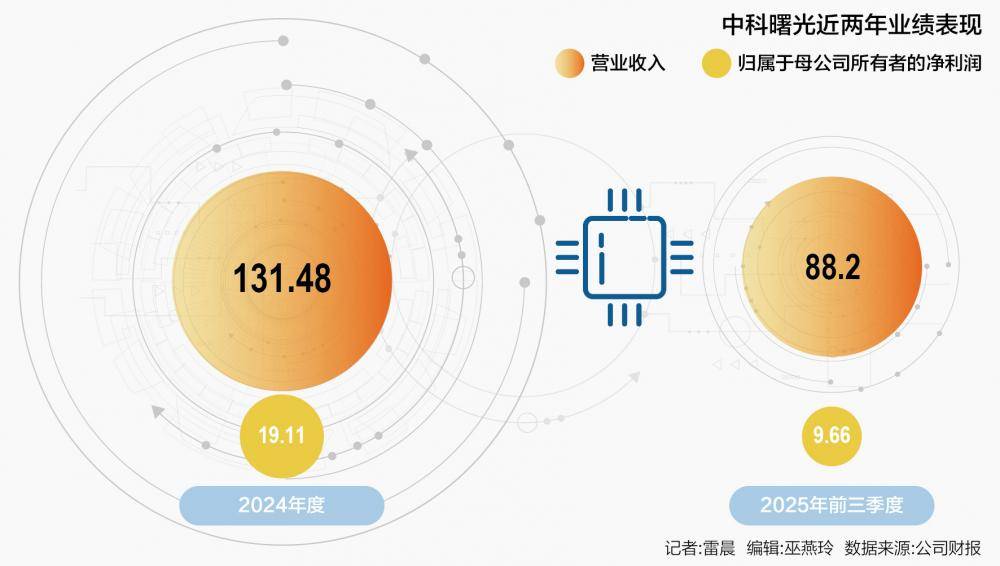

已有上市公司闻风而动:2月10日,中科曙光宣布拟发行可转债募集资金总额不超过80亿元,这是再融资新政发布后沪市首单再融资预案;另有楚天龙、江苏新能、新瀚新材等多家上市公司披露再融资计划。业内预期,随着相关规则落地和政策持续升级,市场将涌现更多彰显制度包容性与适应性的案例。

图片来源于网络,如有侵权,请联系删除

周期缩短:

更好匹配科技型企业资金需求

“再融资新政堪称‘及时雨’!”一家科创板未盈利公司感慨道,“此前18个月的再融资间隔期和募集资金使用比例限制,的确有些制约我们的发展节奏。”

再融资新政对此作出调整:对于按照未盈利标准上市且尚未盈利的公司,如前次募集资金基本使用完毕或者未改变募集资金投向,将其启动新一轮再融资的间隔期从18个月缩减为6个月。

迪哲医药董秘吕洪斌分析称,作为持续创新的研发类上市公司,往往需要长周期的资金投入到产品研发。产品上市后的商业化,又需要一个过程,上市公司此时很可能还需要对其他后续产品进行投入,这就需要持续的资金支持,以更好支持公司发展。

“再融资新政对于‘优等生’而言,打开了可以持续通过再融资弥补资金缺口和快速发展的通道,将构建起科创类上市公司快速发展的坚实基础,有利于上市公司通过资本市场加快创新发展步伐。”吕洪斌说。

“稳定的再融资政策和良好的资本市场环境,有利于科创企业打消后顾之忧和坚定加大投资的决心。”纳微科技董事长江必旺表示,再融资新政明确可以提升优质科创企业的审核效率,直接引用已披露内容,以简化申报材料的准备工作,对前募资金的使用进度要求也更加明确,是很务实有效的好措施。

此外,沪深交易所同步就主板上市公司“轻资产、高研发投入”认定标准公开征求意见,拟允许符合条件的上市公司将募集资金补流超过30%的部分,用于与主营业务相关的研发投入。

有投行人士认为,此次将标准拓宽至主板,也是呼应了上市公司群体的现实需要。目前,在新一代信息技术、高端装备制造、生物医药、新材料等战略性新兴产业领域,主板市场已集聚一批具有核心技术能力的上市公司。这些公司亟须长期、稳定的大额资金支持,以保障研发投入的连续性和有效性。

适当解限:允许破发企业再融资

此前的监管安排提出,严格限制破发、破净情形上市公司再融资。再融资新政则对此进行差异化调整,明确沪深北交易所存在破发情形的上市公司,可以通过定增、发行可转债等方式合理融资,募集资金需投向主营业务。

按照2月10日的收盘价计算,沪深北交易所共有553家上市公司破发。有破发的北交所公司向上海证券报记者表示,目前内部正在研究新政的适配性,探讨启动再融资的相关事宜。

有投行人士分析称,作出上述调整的原因是,部分上市公司的破发更多是受到行业周期调整、市场环境变化等因素影响。但这些企业在关键核心技术攻关、产业链自主可控、新质生产力培育等方面主动作为,需要资本市场提供融资支持。

南模生物董事长费俭向上海证券报记者表示,再融资新政对于“破发”公司的调整,体现了监管层对资本市场生态的精准呵护,以及对优质成长型企业持续发展的支持。作为一家在科创板上市的生物科技企业,南模生物正处于业务快速扩张和研发投入加大的关键时期,再融资新政打破了“破发即受限”的僵局,为公司提供了宝贵的融资窗口期。

“我们将以此为契机,一方面考虑再融资补血加速发展,另一方面通过业绩提升和市值管理重塑市场信心,争取早日实现公司价值回归。”费俭说。

投向拓宽:

优质公司可布局“第二增长曲线”

再融资新政在强化监管底线的同时,为优质企业打造合规发展的快车道。沪深北交易所提出,支持优质上市公司将募集资金用于与主营业务有协同整合效应的新产业、新业态、新技术领域,投向第二增长曲线业务,同时严防盲目跨界投资、多元化投资。

有投行人士认为,对比而言,此前的监管安排明确,严格要求上市公司将募集资金投向主营业务,严限多元化投资。再融资新政打破了这一刚性约束,以鼓励资本服务于产业升级与国家战略。

比如:制造业企业投资智能工厂系统、自动化产线,虽跨越到了信息技术领域,但直接服务于生产效率提升与成本优化;能源、交通等基础设施类企业,布局绿色低碳技术、智慧运维解决方案,也是其主业高质量发展的内在要求。

一家来自高端制造行业的主板上市公司向上海证券报记者表示,再融资新政精准惠及那些业务基础传统却已布局高科技研发、寻求第二增长曲线的上市公司。一旦实施,有望激活主板再融资市场,亦能牵引社会资本定向流入高科技产业与优秀企业,实现资源的高效配置。

(责任编辑:张紫祎)