因税务资金需求已满足 中微公司董事长尹志尧提前终止减持计划

(原标题:因税务资金需求已满足 中微公司董事长尹志尧提前终止减持计划)

图片来源于网络,如有侵权,请联系删除

2月11日晚间,中微半导(688012)发布公告称,公司董事长、总经理尹志尧因相关税务资金需求已基本满足,决定提前终止此前披露的股份减持计划。截至公告日,尹志尧已通过集中竞价方式累计减持公司股份20.84万股,占公司总股本的0.033%,套现金额约7246万元。

图片来源于网络,如有侵权,请联系删除

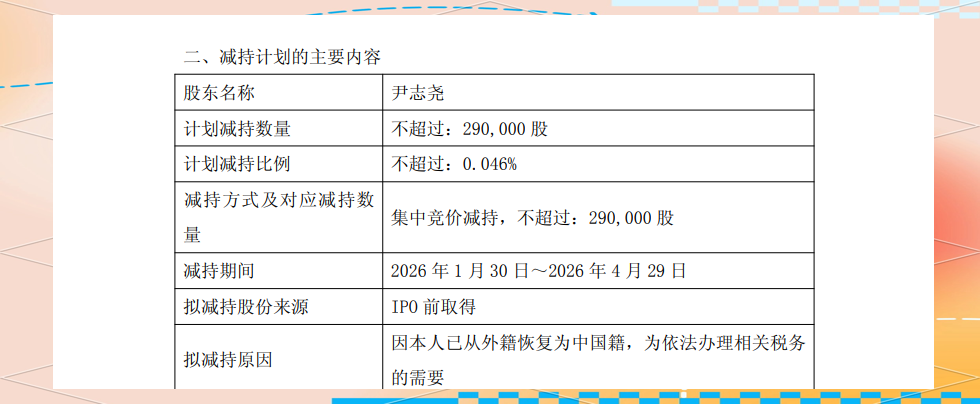

公告显示,尹志尧本次减持计划源于其个人身份变更。据悉,尹志尧已从外籍恢复为中国籍,为依法办理相关税务需要,公司于2026年1月9日披露了减持计划,显示尹志尧拟在公告披露之日起15个交易日后的3个月内,通过集中竞价等方式减持公司股份,原计划减持比例不超过公司总股本的0.046%。

图片来源于网络,如有侵权,请联系删除

减持计划实施前,尹志尧直接持有中微公司股份415.94万股,占公司总股本的0.664%,上述股份均为公司首次公开发行前持有的股份,且无一致行动人。

最新公告披露的减持计划结果显示,尹志尧的减持期间为2026年1月30日至2026年2月10日,通过集中竞价方式累计减持公司股份20.84万股,减持价格区间为336元/股至359元/股,减持总金额达7245.94万元,占公司总股本的比例为0.033%。本次减持计划未完全实施,尚有8.16万股未减持。

本次减持后,尹志尧当前持有中微公司股份395.10万股,占公司总股本的比例从0.664%降至0.631%。公告同时强调,本次减持严格遵守相关法律法规及交易所业务规则,不存在违反减持计划或其他承诺的情况。

中微公司董事会表示,尹志尧提前终止减持计划不会对公司治理结构及持续经营产生重大影响。市场分析认为,此次减持主要系个人税务安排,且实际减持规模较小,对公司股价影响有限。

业绩预告显示,中微公司预计2025年营业收入约123.85亿元,同比增长约36.62%,公司实现归属于母公司所有者的净利润为20.8亿元至21.8亿元,同比增长约28.74%至34.93%。另外,去年公司研发投入约37.36亿元,同比增长约五成,研发投入占公司营业收入比例约为三成。

据介绍,公司主营产品等离子体刻蚀设备作为半导体前道核心设备之一,公司的等离子体刻蚀设备在国内外持续获得更多客户的认可,针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,先进逻辑器件中段关键刻蚀工艺和先进存储器件超高深宽比刻蚀工艺实现量产。