沪指蛇年上涨25.58% 机构判断节后科技主线有望回归

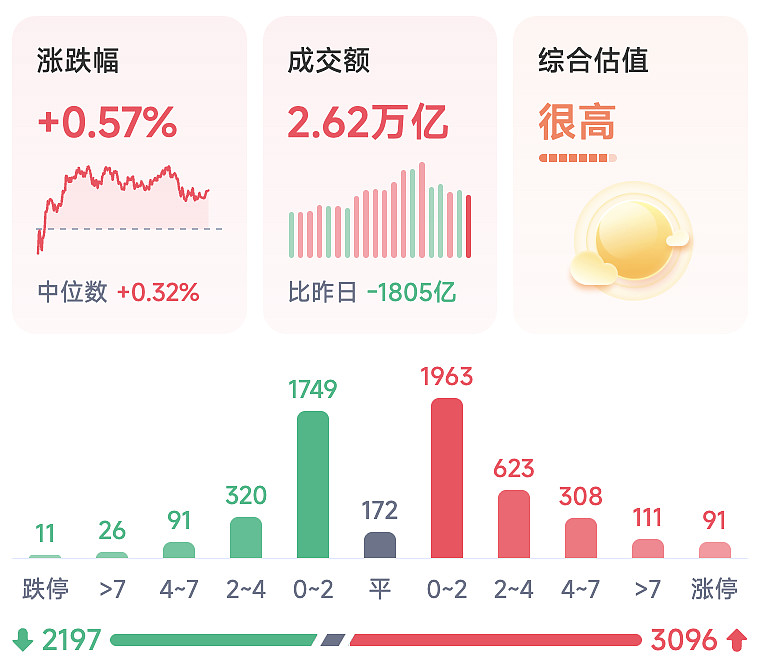

2月13日,A股市场震荡调整。AI应用、太空光伏等前期热点题材遭遇调整,拖累主要股指普遍走低。截至收盘,上证指数报4082.07点,跌1.26%;深证成指报14100.19点,跌1.28%;创业板指报3275.96点,跌1.57%;科创综指报1809.18点,跌0.38%。

图片来源于网络,如有侵权,请联系删除

农历蛇年行情宣告收官。纵观全年(2025年2月5日至2026年2月13日),市场仅去年4月初遭遇短期波动,随后一路震荡上行,上证指数累计上涨25.58%,深证成指累计上涨38.84%,创业板指累计上涨58.73%,科创综指累计上涨64.20%。

图片来源于网络,如有侵权,请联系删除

资金聚焦年报绩优股

昨日盘面延续板块轮动格局,部分年报绩优方向涨势突出。存储芯片概念逆势走强,深科技收获涨停,微导纳米涨超14%,德明利、江波龙、朗科科技、精测电子等涨超3%,行业龙头中芯国际微涨0.30%。

2月12日晚,中芯国际披露投资者关系活动记录表。在谈到2026年行业展望时,中芯国际联合首席执行官赵海军表示:“这两个月,我们与产业链伙伴广泛沟通,我们看到,人工智能对于存储的强劲需求,挤压了手机等其他应用领域特别是中低端领域能拿到的存储芯片供应,使得这些领域的终端厂商面临着存储芯片供应量不足和涨价的压力。”

综合多方因素,中芯国际给出了2026年业绩指引:2026年一季度销售收入预计环比持平,毛利率预计在18%到20%之间;2026年销售收入增幅高于可比同业的平均值,资本开支与2025年相比大致持平。

东方证券研报认为,中芯国际AI、存储、中高端应用相关的订单呈现增加态势,展望未来,公司有望凭借在BCD、模拟、存储、MCU、中高端显示驱动等细分领域中的技术储备与领先优势,在本轮行业发展周期中保持有利位置。

另有多家存储芯片企业2025年业绩预喜。根据业绩预告,模组龙头江波龙预计2025年净利润为12.5亿元至15.5亿元,同比增长151%至211%;德明利预计2025年实现净利润6.5亿元至8亿元,同比增长85%至128%。佰维存储、朗科科技等均预告业绩大幅增长或实现扭亏。

除存储芯片外,昨日计算机设备、养殖等2025年业绩向好板块均获得资金关注,相关龙头公司股价上扬。展望后市,3月开始上市公司年报进入密集披露期,机构普遍提示聚焦绩优方向。

中信证券研报表示,根据业绩预告,2025年A股上市公司业绩预喜比例扩大,科技、金融、周期是最大亮点,整体呈现“科技驱动、外需支撑、金融压仓”的结构性特征。其中,基础化工、电子、医药、有色金属、机械等行业业绩超预期个股数量领先,汽车、电力及公用事业行业超预期公司数量与占比排名均较为靠前。

节后科技主线有望回归

蛇年最后一周,市场仍呈现明显的板块轮动特征,盘面并未形成明确的热点主线。多家机构认为,春节假期后,从事件催化、日历效应等角度来看,以AI为代表的科技主线有望回归。

兴业证券首席策略分析师张启尧在研报中表示,2月中旬开始进入宏观数据的披露窗口,国内物价、社融等数据对于基本面改善的验证值得期待,美国非农和CPI数据也有望对货币政策预期形成校准。此外,国内外AI应用等产业层面的事件催化也有望在春节前后集中演绎。经历轮动加快、主线降温的震荡休整后,宏观和产业层面的催化有望再一次对市场结构形成指引,凝聚主线共识。

“从相对胜率看,春节假期后科技制造、资源品与基建链有望明显占优。”张启尧判断,一方面,从历史情况看,春节假期后市场风险偏好提升,驱动以TMT、先进制造为代表的成长板块占优;另一方面,步入“金三银四”开工旺季,涨价线索可能进一步丰富,对于资源品与基建链形成提振。

中银证券策略团队重点回顾了过去三年的春节假期行情,认为不能忽视长假期间AI领域的潜在事件催化。

该团队表示,近三年春节假期窗口期,全球AI产业均有重要事件发酵,并引发春节假期后的科技股上涨行情。例如,2023年春节期间,ChatGPT关注度大幅攀高,带动节后A股科技股显著上涨;2024年春节期间,海外AI催化频出,OpenAI发布视频模型Sora,谷歌公司发布Gemini 1.5大模型等,使科技映射成为节后A股主要焦点;2025年春节期间,DeepSeek横空出世引发了全球投资者的高度关注,节后第一周,中国AI资产显著上涨。综合来看,在当前时点同样无法忽视全球AI科技产业的进步速度,以及潜在的事件催化。

(责任编辑:张紫祎)