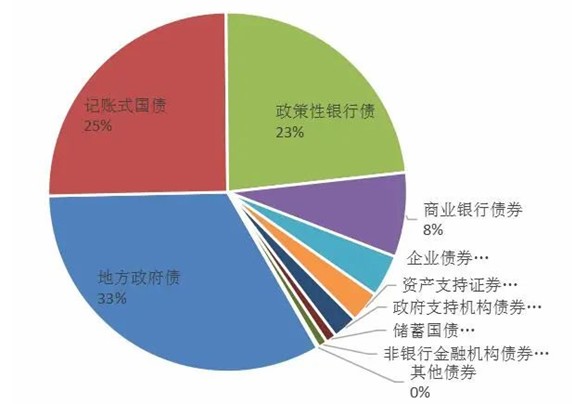

2025年,国际金价以史诗级涨幅重塑全球金融市场格局,全年超50次刷新历史纪录,带动中国金饰价格突破每克千元关口。这场由地缘政治博弈、央行购金潮与货币信用体系重构共同驱动的黄金牛市,既为行业带来前所未有的发展机遇,也深刻改变着消费行为与竞争格局。在金价高位运行的背景下,中国金饰行业正经历从规模扩张向价值创造的关键转型。

图片来源于网络,如有侵权,请联系删除

一、金饰行业现状及竞争格局分析

图片来源于网络,如有侵权,请联系删除

(一)消费市场:刚需与弹性需求的博弈

金价持续攀升对消费市场形成双重影响:一方面,婚庆、节庆等刚性需求保持相对稳定,成为支撑行业的基本盘;另一方面,自戴、投资等弹性需求显著承压。消费者行为呈现明显分化:35—55岁中年群体凭借较高收入水平维持购买频率,而年轻消费者则通过“轻量化、高附加值”产品实现消费升级。硬足金、古法金等创新品类成为市场亮点,其工艺溢价与文化属性有效对冲了金价上涨压力。

行业库存管理策略的分化印证了市场不确定性。部分零售商通过缩减库存规模降低资金风险,而另一些则基于黄金的保值属性逆势增加储备。产品结构优化成为共识,低克重、低单价产品占比显著提升,企业通过精准定位“中产阶级”需求,在10—20克区间构建差异化竞争力。

(二)竞争格局:马太效应与品牌突围

头部企业与中小品牌的生存状态呈现显著差异。周大福、老铺黄金等高端品牌凭借文化赋能与产品创新实现逆势增长,其古法金系列通过融合非遗工艺与现代设计,成功打造“奢侈品级”消费体验,门店排队现象频现。反观传统金店,在金价上涨与税改政策的双重挤压下,客流量与利润率同步下滑,部分品牌被迫关闭低效门店以优化成本结构。

行业整合加速推进,市场集中度持续提升。头部企业通过全渠道布局、数字化转型与全球化扩张构建竞争壁垒,而中小品牌则聚焦区域市场与细分客群,通过差异化定位寻求生存空间。这种分层竞争格局推动行业从价格战转向价值战,文化创新、工艺升级与供应链优化成为核心竞争要素。

(三)政策环境:规范发展与结构调整

2025年黄金增值税改革政策对行业产生深远影响。税负显性化虽然短期内增加了企业合规成本,但长期来看推动了行业规范化发展。政策调整倒逼企业优化供应链管理,提升运营效率,同时加速了行业洗牌进程,具有品牌优势与资金实力的企业获得更大市场份额。

央行持续增持黄金储备的举措对消费市场形成心理支撑。作为全球第二大黄金储备国,中国央行的购金行为强化了黄金的避险属性,间接提升了消费者对金饰的保值预期。这种政策与市场的互动效应,为行业在金价高位运行阶段提供了需求韧性。

(一)品类格局:投资品超越装饰品

2025年中国黄金消费结构发生历史性转变,金条及金币消费量首次超越传统金饰,投资需求占比显著提升。这一变化反映了两方面趋势:一是消费者资产配置意识增强,黄金作为避险资产的吸引力上升;二是高金价抑制装饰性消费,促使需求向高附加值领域转移。

金饰市场内部同样呈现结构性变化。轻量化产品占比持续提升,硬足金通过中空设计降低单件克重,既满足装饰需求又控制成本;古法金则通过高工费模式实现价值提升,其毛利率显著高于普通金饰。这种“减量不减价”的产品策略,推动行业从“重量竞争”转向“价值竞争”。

(二)渠道变革:全渠道融合与场景延伸

线上渠道成为行业增长新引擎。直播电商、社交电商的兴起打破了地域限制,使品牌能够触达更广泛的消费群体。头部企业通过构建“线上引流+线下体验”的闭环生态,实现全渠道协同发展。例如,周大福利用大数据分析精准推送个性化产品,同时通过虚拟试戴技术提升线上购物体验。

线下渠道则聚焦场景化升级。高端品牌通过旗舰店打造沉浸式消费空间,将产品展示与文化体验相结合;大众品牌则通过社区店模式深化下沉市场渗透。自动售货机、智能柜台等新型终端的出现,进一步拓展了消费场景,使金饰购买行为更加便捷化、日常化。

根据中研普华产业研究院发布的《》显示:

(三)区域市场:梯度发展与潜力释放

一线城市市场趋于饱和,竞争焦点转向产品创新与服务升级。高端品牌通过限量款、联名款等策略维持品牌溢价,同时布局二手回收、以旧换新等后市场服务。二三线城市则成为增长主战场,县域市场凭借人口基数与消费升级潜力,吸引企业加速渠道下沉。

跨境市场呈现双向流动特征。RCEP政策红利推动中国金饰出口增长,东南亚市场成为主要目的地;国际品牌则通过合资、并购等方式加速布局中国市场,带来先进的管理理念与设计风格。这种双向互动促进了行业全球化资源配置,提升了中国金饰的国际竞争力。

(一)产品创新:科技赋能与文化觉醒

技术革新将重塑产品形态与消费体验。3D打印技术实现个性化定制生产,满足消费者对“独一无二”的追求;智能穿戴设备与金饰的结合,开辟功能性产品新赛道。例如,某品牌推出的健康监测金镯,通过嵌入传感器实现心率、睡眠等数据追踪,受到科技爱好者青睐。

文化赋能成为产品升级的核心路径。国潮崛起推动传统工艺与现代设计的深度融合,从故宫文创到非遗联名,文化IP的商业化运作赋予金饰新的精神内涵。年轻消费者对“情感价值”的追求,促使企业从单纯的产品供应商转变为文化传播者。

(二)全球化布局:品牌输出与资源整合

中国金饰企业正从产品出口转向品牌输出。头部企业通过在东南亚、中东等地区开设旗舰店,提升国际市场影响力;同时通过并购海外品牌获取设计资源与销售渠道,实现全球化资源配置。例如,某品牌收购欧洲珠宝工坊,将西方工艺与中国审美相结合,打造差异化产品矩阵。资源整合能力成为国际竞争的关键。企业通过纵向整合上游矿企、横向联合设计机构,构建协同发展的产业生态。这种“产业链+价值链”的双重布局,有助于提升中国金饰行业在全球市场的话语权。

综上所述,中国金饰行业正处于历史性变革的关键节点。金价高位运行既是挑战也是机遇,它迫使企业摒弃粗放式增长模式,转向以创新、文化、可持续为核心的价值创造路径。未来,行业将呈现三大特征:一是消费需求从“物质满足”向“精神共鸣”升级;二是竞争要素从“渠道规模”向“品牌生态”演进;三是发展逻辑从“市场红利”向“能力红利”切换。在这场转型浪潮中,能够精准把握消费趋势、持续创新产品形态、深度融合文化元素、构建可持续商业模式的企业,将脱颖而出成为行业领导者。中国金饰行业的未来,属于那些以价值创造为使命、以创新驱动为引擎、以可持续发展为底色的长期主义者。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。