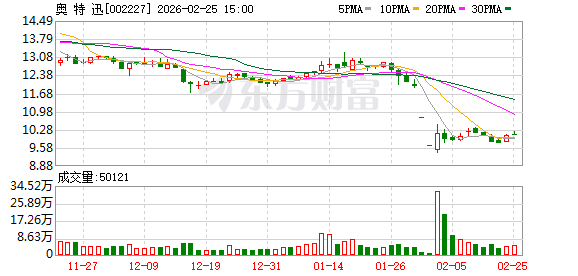

保险有温度,人保伴您前行_中国民营医院行业市场竞争格局及面临的困境分析

2024年5月21日 来源:互联网 578 32

中国的医疗体系以公立医疗机构为主体,民营医疗机构是公立医疗体系外的有效补充。随着人口老龄化问题的出现,中国医疗服务供需关系将面临较大错配,公立医疗体系的运转相对复杂,扩张受限,民营医疗的灵活性可以提供更多支持。图片来源于网络,如有侵权,请联系删除

中国的医疗体系以公立医疗机构为主体,民营医疗机构是公立医疗体系外的有效补充。随着人口老龄化问题的出现,中国医疗服务供需关系将面临较大错配,公立医疗体系的运转相对复杂,扩张受限,民营医疗的灵活性可以提供更多支持。图片来源于网络,如有侵权,请联系删除

民营医院是指非政府公办的,具有私人性质的医院,大部分是由社会出资以营利性机构为主导所办立的卫生机构,也有少数为非营利机构,享受政府补助。图片来源于网络,如有侵权,请联系删除

民营医院以综合医院及专科医院占主导。民营医院主要分综合医院、专科医院、中医院、中西医结合医院、民族医院、护理院等六大类。

中国民营医院行业市场竞争格局

数据显示,国内民营医院的数量由2018年的20,977家增至2022年的25,230家,复合年增长率为4.7%,而公立医院的数量由2018年的12,032家略减至2022年的11,746家。其中,公立医院有所减少主要由于若干公立医院通过引入社会资本改制为民营实体,符合《关于进一步鼓励和引导社会资本举办医疗机构意见的通知》提出的目标,其旨在使国内医疗机构的分布更为均衡。

目前中国医疗服务供需极不平衡的状况为社会资本进入综合医疗创造了一个良好的时机,各路资本开始迅速抢占市场,如凤凰医疗、上海仁济医疗、复星医药等。中国民营医院行业的竞争格局主要有三种:一是市场竞争;二是资源竞争;三是技术竞争。

市场竞争,即在同一行业中,各医院之间竞争抢占市场,以提高市场份额,提升影响力。资源竞争,即医院之间竞争获取资源,以满足医院的发展需求。主要包括人力资源、财务资源、技术资源等。资源竞争越来越激烈,各民营医院都在努力拓宽资源来源。技术竞争,即为了赢得患者就医的首选,各医院之间竞争技术改进和技术升级,以提高服务水平,提升患者满意度。

根据中研普华产业研究院发布的显示:

各路资本争相入局民营医院领域,投资主体包括专科连锁医院、保险机构、房地产企业、医药企业、国内外综合性医疗集体。从全国投资布局现状来看,山东、四川、江苏、河北、河南、湖南、贵州等人口大省民营医院数量较多,均超过1000家。人口较少的省份如青海、宁夏、西藏等,整体民营医院数量偏少,均在200家以下。

《2023年1-8月全国医疗服务情况》显示,2023年1-8月,全国医疗卫生机构总诊疗人次45.2亿。医院27.5亿人次,公立与民营医院齐头并进,公立医院仍然占据主导地位,其中:公立医院诊疗人次达到23亿,同比增长2.6%;民营医院4.5亿人次,增长速度更快,同比增长5.2%,显示出民营医院在市场上的活力和潜力,为医疗服务市场注入了新的活力。

公立医院在国内医疗服务中的地位历来突出,患者容易对公立医院产生更多信任,这使得民营医院在确立市场地位及掌握患者资源方面面临挑战。包括患者信任度、行业认可度、政府放心度还不高,加之医疗体制改革不到位、政策不配套,其发展受到一定程度的制约。

国家发改委等二十一部门印发《“十四五”公共服务规划》,对多元医疗的发展具有指导参考意义,也是指引未来5年医疗发展的纲领性文件。规划中指出,“适应人民群众需求增长和消费升级趋势,培育壮大市场主体,增加服务供给,强化服务标准,做大服务”。在政策扶持和市场需求的推动下,民营医院需要不断提升自身实力和服务质量以应对市场竞争和满足患者需求。同时,也需要注重专科化、品牌化、数字化和智能化的发展道路以实现可持续发展。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。

关注公众号

免费获取更多报告节选

免费咨询行业专家

相关深度报告REPORTS

11236

2957

3757

4557

5378

6257

推荐阅读

...