石英砂作为工业领域的“基础血脉”,是玻璃制造、光伏产业、半导体电子、高端化工等战略性产业的不可或缺的原料。其品质与供应稳定性直接牵动国家产业链安全与产业升级进程。

图片来源于网络,如有侵权,请联系删除

随着中国“双碳”战略深化与新型工业化加速推进,石英砂行业正从粗放增长迈向高质量发展新阶段。

图片来源于网络,如有侵权,请联系删除

一、行业现状:规模扩张与结构性瓶颈并存

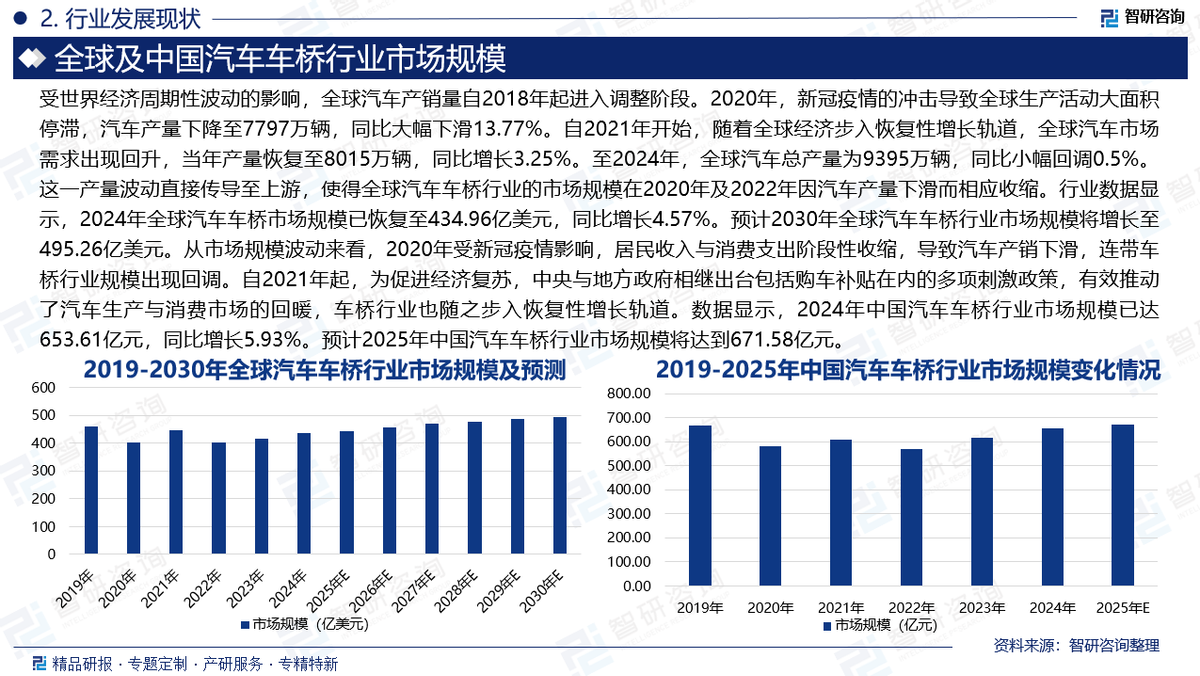

中国石英砂行业已形成以华东、华中为核心产区的产业格局,2023年国内石英砂总产量突破1.2亿吨,消费量约1.1亿吨,其中光伏玻璃、普通玻璃及电子材料是三大核心应用领域。

然而,行业长期面临“量大质低”的结构性矛盾:普通石英砂产能过剩,而高纯度(99.9%以上)石英砂自给率不足40%,关键依赖进口。2023年,中国光伏玻璃用石英砂进口依存度达35%,电子级石英砂进口率超60%,凸显资源与技术双重瓶颈。

同时,行业集中度较低,前十大企业产能占比不足30%,同质化竞争激烈,环保合规成本持续上升,倒逼产业升级。

二、核心驱动因素:政策、技术与需求的三重共振

(一)政策红利:国家战略锚定资源安全

“十四五”规划将石英砂列为战略性矿产资源保障清单,2023年自然资源部《战略性矿产资源保障行动方案》明确要求提升高纯石英砂自主供给能力。双碳目标下,光伏、储能产业年均增速超25%,直接拉动石英砂需求。

2025年国家发改委《关于加快推动光伏产业链高质量发展的指导意见》提出,到2030年光伏用高纯石英砂国产化率需达70%以上。政策强力驱动下,行业将从“资源依赖”转向“技术主导”,资源安全上升为国家战略优先级。

(二)技术突破:提纯工艺与智能制造重塑价值链

高纯石英砂提纯技术是行业核心壁垒。近年来,国内企业通过浮选-酸洗-高温熔炼工艺优化,国产99.99%级石英砂纯度已提升至99.98%,接近国际水平。

例如,石英股份、安泰科技等企业已实现电子级石英砂小批量量产。智能制造加速渗透,5G+工业互联网技术在矿山开采、提纯环节应用,使生产效率提升20%,能耗降低15%。

预计2026-2030年,国产高纯石英砂技术成熟度将实现“从追赶到并跑”,为行业降本增效提供关键支撑。

(三)需求爆发:光伏与电子双引擎驱动

光伏产业是石英砂需求增长的核心引擎。中国光伏装机量2023年达500GW,占全球比重超40%。

随着“十四五”光伏新增装机目标(2025年达1000GW)及储能配套需求提升,光伏玻璃用石英砂年需求将从2023年的3000万吨增至2030年的6000万吨以上,年均增速10.5%。

电子产业则提供高附加值增长点:半导体国产化加速(2025年国产芯片自给率目标达40%),驱动电子级石英砂需求年均增长15%。2026-2030年,电子级石英砂国产化率有望从30%提升至65%,市场规模将突破150亿元。

(一)光伏领域:高纯化与绿色化成标配

光伏玻璃是石英砂最大消费端(占比55%)。2026年后,超白玻璃、双玻组件等高端产品渗透率将超60%,要求石英砂纯度达99.95%以上。

行业将加速淘汰低纯度产能,企业需重点布局高纯石英砂生产线。同时,光伏产业链碳足迹管理趋严,绿色矿山开采(如光伏电站配套矿山)和低碳提纯工艺(如氢能替代化石能源)将成为竞争新标准。预计2030年,光伏用高纯石英砂市场占比将从2023年的25%提升至50%,行业集中度显著提高。

(二)电子领域:国产替代加速,技术标准升级

半导体制造对石英砂纯度要求极高(≥99.995%),国内企业正突破“卡脖子”环节。2023年,国内电子级石英砂产能约15万吨,仅能满足需求的30%。

2026-2030年,随着中芯国际、长江存储等晶圆厂扩产,电子级石英砂需求将年均增长18%。企业需聚焦技术研发(如深度除杂技术)和标准制定(参与国际ISO认证),以抢占国产替代窗口期。行业将形成“技术壁垒+客户绑定”双轮驱动格局,头部企业将主导高端市场。

(三)新兴应用:多元化拓展需求空间

除传统领域外,石英砂在新能源(如锂电隔膜基材)、高端化工(如特种石英管)等新兴场景需求快速释放。2023年,新能源领域石英砂消费量增速达25%,预计2030年占比将提升至15%。

同时,国家推动“无废城市”建设,石英砂废料回收技术(如提纯再生)将成新增长点,行业向循环经济模式转型。

四、挑战与风险:资源、环保与国际竞争三重压力

(一)资源约束:高品质矿床稀缺与海外布局紧迫性

中国石英砂资源总量丰富,但高品质矿床(SiO₂≥99.5%)仅占15%,主要分布在福建、安徽等地,且开采强度已接近上限。

2026年后,国内高品质资源将面临枯竭风险,企业需加速布局海外(如加拿大、挪威)资源项目。2023年,中国石英砂进口量达1200万吨,其中高品质占比超50%,未来进口依赖度若不降低,将威胁产业链安全。

(二)环保合规:成本压力与绿色转型挑战

石英砂开采和提纯过程涉及粉尘、废水排放,环保政策趋严(如《工业废水排放标准》升级)。2023年,行业环保合规成本平均增加15%,部分中小企业因无法达标退出。

2026-2030年,碳交易机制覆盖范围扩大,行业碳排放成本将上升。企业需投入智能化环保设备(如废水循环系统),但短期将挤压利润空间。

(三)国际竞争:海外巨头技术壁垒与地缘风险

美国、挪威等国在高纯石英砂领域技术领先(如美国昆西公司纯度达99.999%),且与下游客户深度绑定。中国企业在技术标准、品牌认可度上仍存差距。

同时,全球供应链重构(如美欧“友岸外包”)可能加剧进口波动。行业需通过技术合作(如联合研发)和产能出海(如在东南亚建厂)降低风险。

五、投资与决策建议:精准布局未来价值

(一)对投资者:聚焦技术壁垒与国产替代核心标的

建议优先布局具备高纯提纯技术、电子级认证能力的企业(如石英股份、三友化工),关注研发投入占比(≥5%)和产能扩张计划。避免投资低纯度普通石英砂产能,此类领域将因政策淘汰加速。

重点关注光伏高纯石英砂产能扩张(2026-2028年为窗口期)和电子级国产替代率提升(2027年后拐点),预期回报率将高于行业平均。

(二)对企业战略决策者:强化技术+资源双轮驱动

战略上需“双轨并进”:短期通过技术升级(如引进激光除杂设备)提升产品纯度,中长期布局海外资源(如参股海外矿山)和循环经济(如建立废料回收体系)。

同时,深度绑定下游头部客户(如隆基、京东方),签订长期供应协议以锁定需求。在组织上,设立“绿色技术中心”,将环保合规成本转化为竞争优势。

(三)对市场新人:把握技术与政策双主线

新人应重点学习高纯石英砂技术标准(如ASTM E1275)、国家矿产政策及光伏/电子产业动态。建议从技术研发或供应链管理岗位切入,积累行业经验。

关注行业协会(如中国非金属矿工业协会)的政策解读和行业白皮书,避免盲目进入低附加值领域。

六、结论:高质量发展引领行业新纪元

中国石英砂行业将完成从“量”到“质”的跃迁:政策驱动资源安全战略,技术突破推动国产替代,需求双引擎(光伏+电子)释放结构性增长。

行业规模预计年均增速8-10%,高纯石英砂市场占比将超50%,产业链价值重心向技术端转移。

投资者应把握国产替代与绿色转型机遇,企业需以技术为矛、资源为盾构建核心竞争力,市场新人则需聚焦高价值赛道积累能力。行业将告别粗放竞争,进入“技术领先、资源安全、绿色高效”的高质量发展新阶段。

免责声明

本报告基于公开行业数据、政策文件及市场动态整理分析,旨在提供客观市场洞察与趋势判断,不构成任何投资建议、商业决策依据或产品推广。

行业预测受宏观经济、政策变动、技术突破等多重因素影响,存在不确定性。市场有风险,决策需谨慎。内容仅作信息参考,不承担因使用本报告导致的任何直接或间接损失。投资者应结合自身风险承受能力,咨询专业机构后独立决策。